Il principio "Know Your Customer" (KYC) è un fondamento delle normative antiriciclaggio del Regno Unito. Impone alle organizzazioni di identificare e autenticare i propri clienti e di valutare il rischio dei rapporti commerciali e delle transazioni finanziarie. Comprendere i requisiti KYC nel Regno Unito non è solo essenziale per soddisfare i requisiti di legge, ma anche per contribuire al loro ruolo nella protezione dell'economia nel suo complesso dalla minaccia del riciclaggio di denaro, del terrorismo finanziario e del furto d'identità.

Consentire al sistema finanziario del Regno Unito di preservare la propria reputazione, rafforzare la fiducia dei consumatori e rendere il Regno Unito un luogo affidabile e sicuro per condurre affari internazionali. Questa guida fornisce una panoramica completa delle diverse normative che regolano i requisiti KYC nel Regno Unito, le migliori pratiche per mantenere solide procedure KYC e descrive in dettaglio l'impatto della non conformità.

Obblighi normativi che regolano i requisiti KYC nel Regno Unito

La principale legislazione del Regno Unito che sovrintende alla conformità KYC è la Regolamento sul riciclaggio di denaro, finanziamento del terrorismo e trasferimento di fondi (informazioni sul pagatore) (MLR), emanato nel 2017. Il presente regolamento incorpora il Quarta direttiva antiriciclaggio dell'Unione europea (4MLD) all'interno della legislazione del Regno Unito e si allinea agli standard mondiali aggiornati diffusi dall' Gruppo di azione finanziaria (GAFI)Il GAFI è un'organizzazione internazionale fondata nel 1989 per combattere il riciclaggio di denaro e il finanziamento del terrorismo.

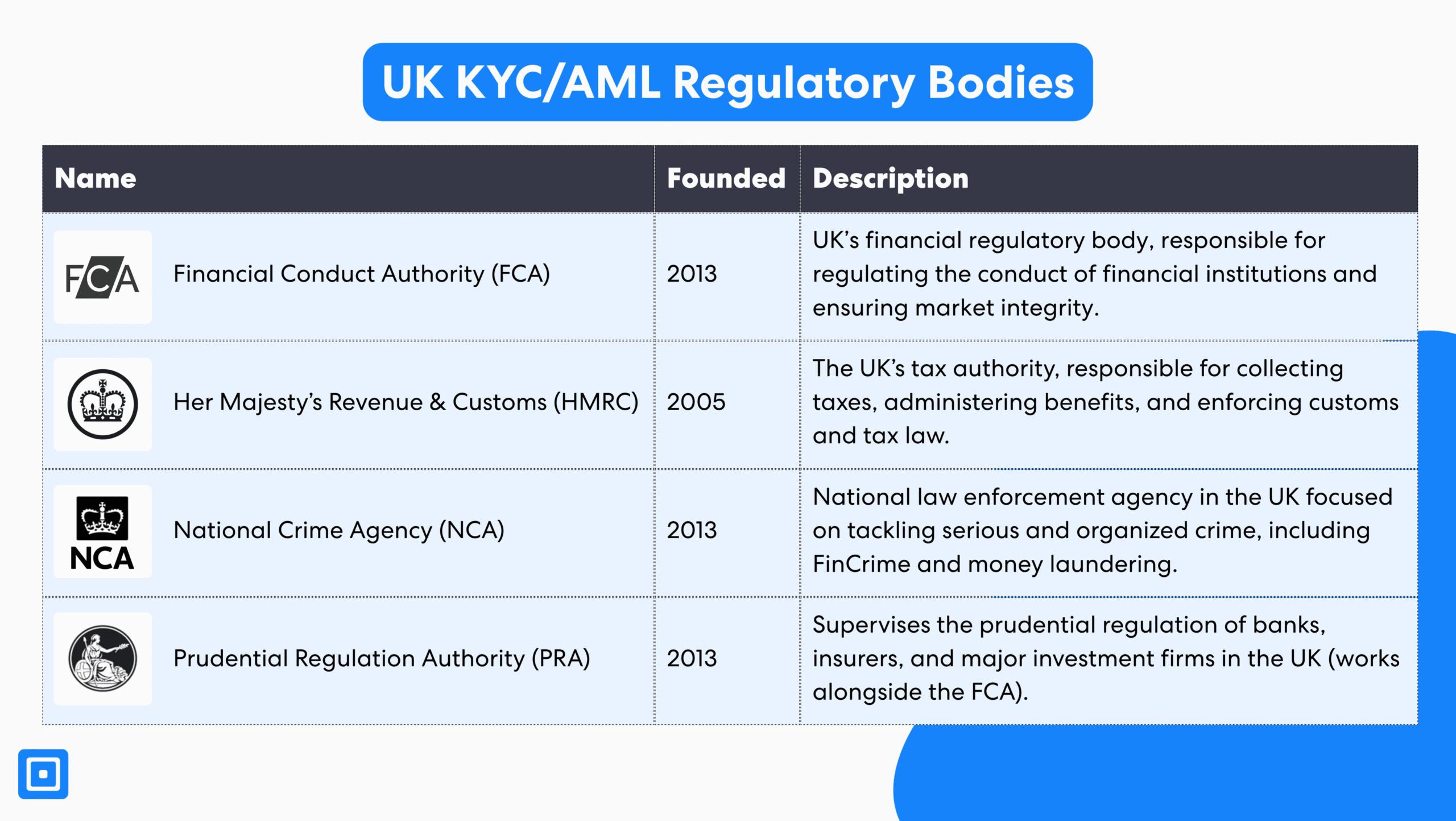

Le raccomandazioni del GAFI sono lo standard in base al quale si basano le misure antiriciclaggio (AML) e Processi KYC vengono misurati in tutto il mondo. Il Regno Unito è uno dei membri fondatori e rivede la propria normativa ogni pochi anni per mantenere i requisiti del GAFI. Nel Regno Unito, la responsabilità di garantire la conformità AML e KYC è suddivisa tra i vari principali organismi nazionali di regolamentazione e vigilanza:

- Autorità di condotta finanziaria (FCA) — Fondata nel 2013

- Agenzia delle Entrate e delle Dogane di Sua Maestà (HMRC) — Fondata nel 2005

- Agenzia nazionale per la criminalità (NCA) — Fondata nel 2013

- Autorità di regolamentazione prudenziale (PRA) — Fondata nel 2013

Il ruolo della Financial Conduct Authority (FCA)

Il Autorità di condotta finanziaria (FCA) è un organismo di regolamentazione finanziaria del Regno Unito e il principale regolatore per le società di servizi finanziari, tra cui banche, società di investimento, compagnie assicurative e società di criptovalute. Opera in modo indipendente dal governo del Regno Unito e garantisce il rispetto delle normative KYC e antiriciclaggio (AML). Ciò include l'indagine sulle violazioni, l'imposizione di sanzioni e l'applicazione di sanzioni alle aziende.

Responsabilità dell'Agenzia delle Entrate e delle Dogane di Sua Maestà (HMRC)

L'HMRC supervisiona le attività e le professioni non finanziarie, come le società di servizi finanziari, i fornitori di servizi fiduciari o aziendali, i commercianti di beni di valore elevato e i partecipanti al mercato dell'arte. Agenzia delle Entrate è responsabile di garantire che questi settori rispettino le norme KYC e AML, effettuando ispezioni ed emettendo sanzioni in caso di inosservanza.

Lo scopo della National Crime Agency (NCA)

La National Crime Agency è un'agenzia nazionale di polizia del Regno Unito. Guida la risposta del Regno Unito alla criminalità organizzata e grave, tra cui riciclaggio di denaro, criminalità informatica e finanziamento del terrorismo, che attraversa i confini regionali e internazionali. NCA riceve e analizza le segnalazioni di attività sospette (SAR) provenienti da enti regolamentati e coordina gli sforzi nazionali per contrastare la criminalità finanziaria.

Prudential Regulation Authority (PRA) e la Banca d'Inghilterra

Il Autorità di regolamentazione prudenziale Collabora a stretto contatto con la Financial Conduct Authority (FCA), entrambe coordinate da un Memorandum d'Intesa. Operando sotto l'egida della Banca d'Inghilterra, la PRA si concentra sulla regolamentazione prudenziale dei principali istituti finanziari, tra cui banche, cooperative di credito edilizio, cooperative di credito, compagnie assicurative e grandi società di investimento, garantendone la stabilità e la resilienza.

Il quadro normativo del Regno Unito è dinamico, con frequenti aggiornamenti per affrontare i rischi emergenti di riciclaggio di denaro e rimanere al passo con le raccomandazioni del quadro di conformità del GAFI. Sono stati inoltre istituiti specifici organismi di regolamentazione per supervisionare settori di nicchia, come la Solicitors Regulation Authority (SRA) e il Legal Sector Affinity Group (LSAG) nell'ambito delle professioni legali e contabili. Grazie alla stretta conformità agli standard del GAFI, il Regno Unito continua a svolgere un ruolo guida a livello globale nella prevenzione della criminalità finanziaria e nella promozione della trasparenza e della sicurezza aziendale.

Migliori pratiche per l'allineamento con le severe normative KYC

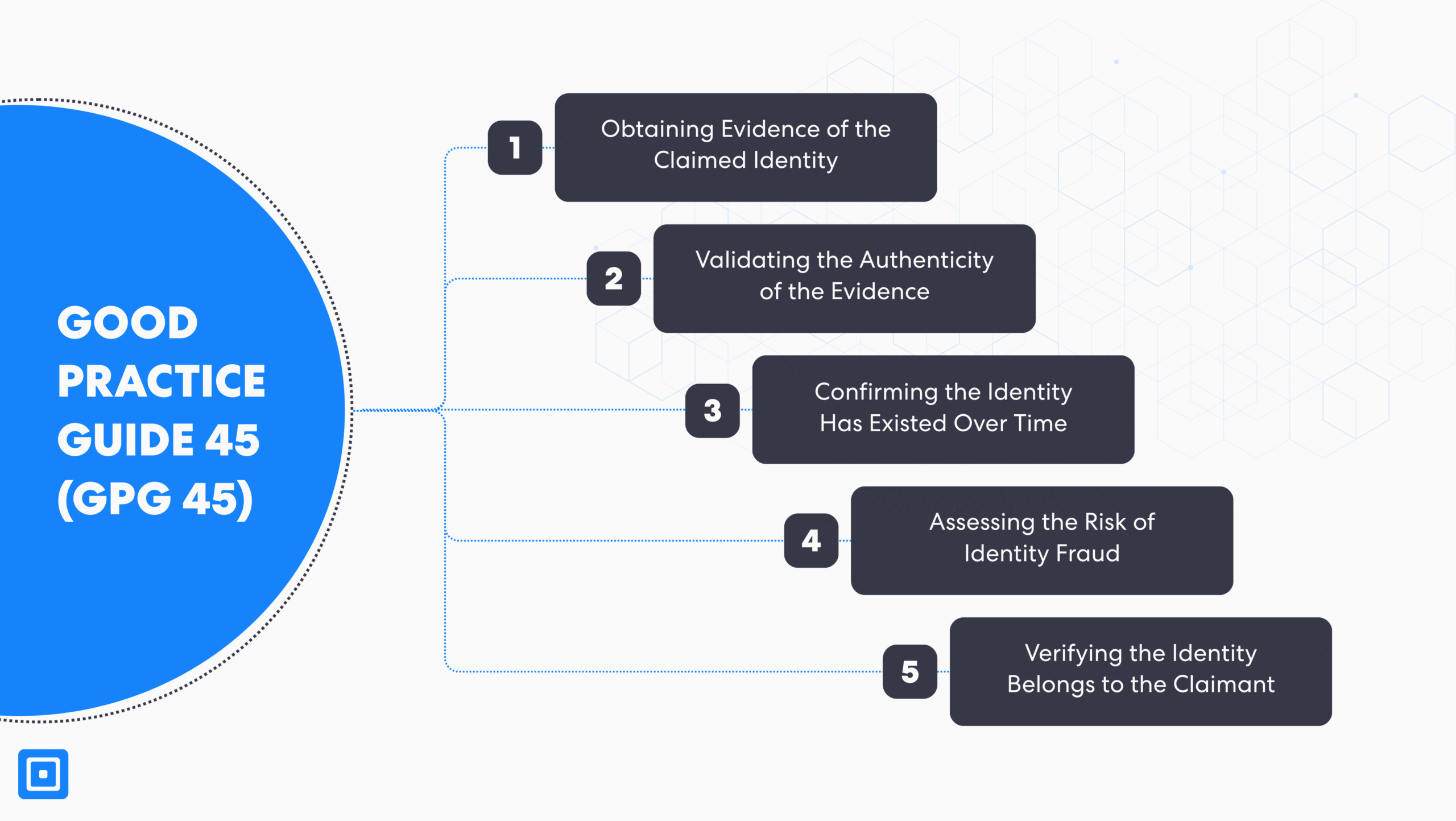

Il governo del Regno Unito Guida alle buone pratiche 45 (GPG 45) È un documento fondamentale per la verifica dell'identità sia nel settore pubblico che in quello privato. Pur non essendo giuridicamente vincolante, il GPG 45 fornisce un quadro strategico di conformità chiaro e basato sui risultati per la verifica dell'identità di clienti, dipendenti e terze parti. Il GPG 45 è progettato per aiutare le organizzazioni a determinare il livello appropriato di regole Know Your Customer (KYC) in base al profilo di rischio del servizio o della transazione.

1. Ottenere la prova dell'identità dichiarata

Il primo passo è raccogliere prove a supporto del cliente, del commerciante o dell'entità identificati. Tra queste, documenti fisici, come il passaporto o la patente di guida, o registrazioni digitali, come informazioni provenienti da un database attendibile.

2. Verificare che la prova sia autentica o valida

Una volta raccolte, le prove deve essere esaminato Per confermare l'autenticità e la validità dei documenti. Ciò comporta la verifica di eventuali segni di falsificazione, contraffazione o manomissione sui documenti fisici, o la verifica dei documenti digitali con fonti autorevoli.

3. Verificare che l'identità dichiarata sia esistita nel tempo

Questa fase prevede la conferma che gli attributi dell'identità siano stati attivi e coerenti per un determinato periodo di tempo. Dati storici, come la storia creditizia, le bollette o i dati relativi al lavoro, possono essere utilizzati per dimostrare che l'identità dichiarata non è sintetica. Questo contribuisce a prevenire il furto di identità, in particolare attraverso l'uso di identità contraffatte o rubate.

4. Valutare se l'identità dichiarata è quella di un cliente ad alto rischio

Incrociando l'identità con database di frodi note, liste di controllo e elenchi di sanzioni È fondamentale per accedere al profilo di rischio di un cliente. Questa fase mira a identificare segnali di allarme come collegamenti a identità precedentemente compromesse, schemi insoliti o altri segnali d'allarme che potrebbero indicare un rischio maggiore di furto o uso improprio dell'identità.

5. Verificare che l'identità appartenga alla persona che la rivendica

Il passaggio finale consiste nel verificare che la persona che presenta l'identità sia effettivamente autorizzata a utilizzarla. Ciò può comportare l'autenticazione biometrica e l'utilizzo di tecnologie di rilevamento della vitalità. L'obiettivo è garantire che la persona che presenta la prova non sia un impostore, bensì il legittimo proprietario dell'identità dichiarata.

A ogni passaggio viene assegnato un punteggio e la combinazione dei punteggi determina il livello di affidabilità complessivo del processo di verifica dell'identità. Piattaforme di conformità moderne consentire alle aziende del settore finanziario di semplificare e rafforzare ulteriormente la verifica Know Your Customer (KYC) attraverso un monitoraggio continuo e completo, una due diligence rafforzata e solidi controlli KYC per garantire la conformità normativa.

Componenti chiave di un processo KYC completo per le aziende del Regno Unito

I software e gli strumenti di compliance hanno radicalmente cambiato il modo in cui gli istituti finanziari affrontano i requisiti di conoscenza del cliente (KYC). L'utilizzo di tecnologie sofisticate consente a banche, operatori del settore delle criptovalute, del settore immobiliare, del gioco d'azzardo e altri operatori del settore finanziario di soddisfare gli obblighi KYC e di eseguire la due diligence della clientela con maggiore rapidità, accuratezza e coerenza. Ciò consente ad aziende come istituti finanziari e altri di gestire efficacemente le transazioni finanziarie rischiose, contrastare il riciclaggio di denaro e prevenire proattivamente il finanziamento del terrorismo.

Programma di identificazione del cliente e verifica dell'identità

La pietra angolare di un solido processo KYC è un Programma di identificazione del cliente (CIP)Il CIP si riferisce alla raccolta di documenti KYC significativi per verificare l'identità di un cliente. I sistemi di screening automatizzati semplificano questo processo sfruttando Intelligenza artificiale (IA) e tecnologie di apprendimento automatico (ML) per rendere rapidi e sicuri i controlli KYC e le verifiche biometriche nei mercati regolamentati.

Due diligence del cliente e due diligence rafforzata

Una volta verificata l'identità di un cliente, il software di conformità può condurre un'analisi completa Due Diligence della clientela (CDD) e, ove necessario, Due Diligence rafforzata (EDD)La due diligence è un passaggio cruciale nelle normative KYC e antiriciclaggio (AML). Comprende la valutazione del profilo di rischio di ogni rapporto commerciale, l'identificazione dei titolari effettivi e lo screening di Persone politicamente esposte (PEP) o collegamenti con paesi terzi ad alto rischio.

Monitoraggio continuo e gestione del rischio

I requisiti Know Your Customer (KYC) non terminano con la fase di onboarding. Gli istituti finanziari devono continuare condurre un monitoraggio continuo per rimanere allineati alle normative AML in tempo reale. Il profilo di rischio dei clienti privati e aziendali può essere soggetto a modifiche, rendendo obbligatorio un monitoraggio continuo per prevenire il riciclaggio di denaro e il finanziamento del terrorismo a lungo termine. È fondamentale intensificare tempestivamente la Due Diligence del Cliente (CDD), laddove si riscontrino indicatori di rischio più elevati.

Approccio basato sul rischio e strategie di conformità

Adottare un approccio basato sul rischio è essenziale nei processi KYC. Questo approccio implica un utilizzo efficiente della gestione del rischio, attraverso la definizione delle priorità e la personalizzazione delle risorse in conformità con le politiche di gestione del rischio. Ad esempio, le transazioni finanziarie e i rapporti commerciali che si svolgono in mercati regolamentati o in paesi terzi ad alto rischio richiederebbero un monitoraggio continuo e una due diligence più rigorosi per contrastare la criminalità finanziaria e rimanere in linea con le normative KYC.

I vantaggi di un framework di conformità automatizzato

Automatizzando i controlli KYC, gli istituti finanziari ridurranno i costi operativi, minimizzeranno l'errore umano, elimineranno potenziali rischi e miglioreranno l'esperienza del cliente riducendo significativamente i tempi di onboarding. In sintesi, l'implementazione di un solido Programma di Identificazione del Cliente (CIP), una Due Diligence del Cliente (CDD) avanzata e un monitoraggio continuo consentono alle aziende del Regno Unito di soddisfare i requisiti KYC in modo efficiente e di raggiungere la conformità normativa.

Sanzioni per inadempienza nel Regno Unito con esempi concreti

Il mancato svolgimento di rigorosi controlli KYC e il mancato rispetto dei requisiti KYC hanno gravi implicazioni per le aziende nel Regno Unito. Questa sezione descriverà nel dettaglio le severe sanzioni a cui sono sottoposte le banche e gli altri istituti finanziari del Regno Unito, a dimostrazione dell'impegno a tutelare il sistema finanziario da reati finanziari e attività finanziarie illecite.

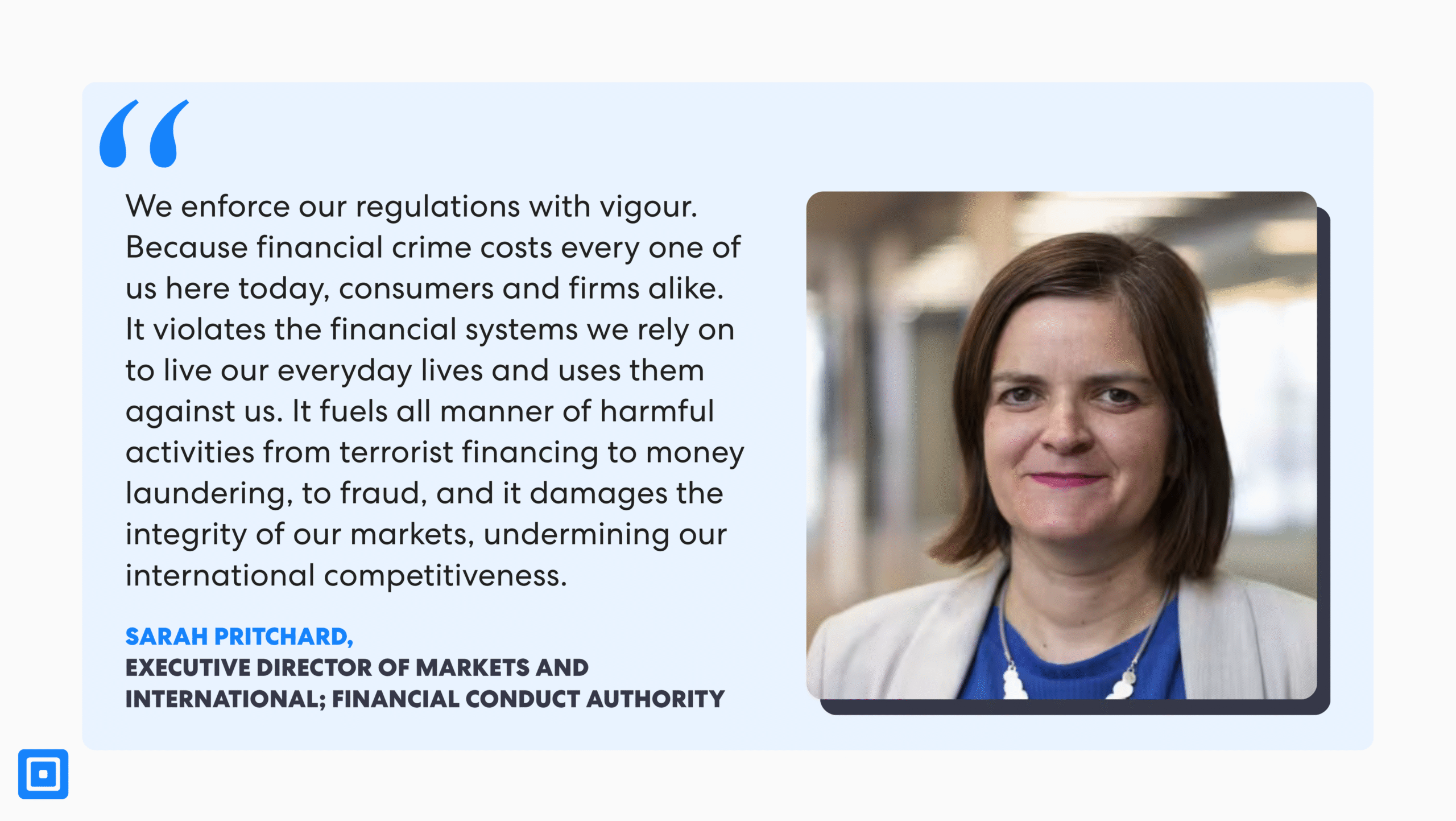

La criminalità finanziaria ha un costo per tutti noi oggi, consumatori e aziende. Viola i sistemi finanziari su cui facciamo affidamento per vivere la nostra vita quotidiana e li usa contro di noi. Sarah Pritchard, Direttore esecutivo dei mercati e della politica internazionale.

Santander UK PLC — Multa di 107,7 milioni di sterline

Nel 2022, Santander UK Bank è stata multata dopo che la FCA ha identificato persistenti debolezze nei suoi controlli antiriciclaggio per i clienti dei servizi bancari aziendali. Le debolezze della banca hanno consentito l'accesso a fondi sospetti per oltre 298 milioni di sterline essere consentito, creando un ambiente ad alto rischio per il proliferare del finanziamento del terrorismo e della criminalità finanziaria.

National Westminster Bank PLC (NatWest) — Multa di 264,7 milioni di sterline

La NatWest è stata multata nel 2021 per non aver monitorato e segnalato transazioni finanziarie sospette che coinvolgevano una società di gioielli che aveva depositato 264 milioni di sterline di contanti. Sebbene NatWest abbia utilizzato un software di conformità, non è stata in grado di individuare segnali d'allarme, dimostrando una scarsa raccolta di documenti KYC e una due diligence sui commercianti ad alto rischio.

William Hill Group: multata di 19,2 milioni di sterline

Tre società di gioco d'azzardo di proprietà del William Hill Group hanno pagato un totale di 19,2 milioni di sterline nel 2023 per le loro inadempienze in materia di antiriciclaggio. Le organizzazioni sono state scoperte mentre consentivano ai clienti di effettuare depositi ingenti senza adeguati controlli KYC durante il lockdown dovuto al COVID-19.

Quando abbiamo avviato questa indagine, le carenze che abbiamo scoperto erano così diffuse e allarmanti che è stata presa seriamente in considerazione la sospensione della patente. Andrew Rhodes, Amministratore delegato e Commissario della Gambling Commission.

I casi sopra riportati evidenziano le conseguenze a cui andranno incontro le aziende del Regno Unito se trascurano i requisiti KYC, non verificano l'identità dei clienti o trascurano i potenziali rischi nei rapporti commerciali con società private e non quotate in borsa o con clienti ad alto rischio.

Soddisfa i severi requisiti KYC nel Regno Unito

L'esecuzione di controlli KYC dettagliati è imminente nella lotta contro la criminalità finanziaria, il riciclaggio di denaro e il finanziamento del terrorismo. Ciò garantisce che gli istituti finanziari, gli istituti di moneta elettronica, i curatori fallimentari e persino i professionisti legali indipendenti mantengano l'integrità del sistema finanziario del Regno Unito.

Una rigorosa verifica KYC su clienti, titolari effettivi e commercianti consente alle aziende di valutare con precisione il rischio associato a ciascun rapporto commerciale e di adempiere ai propri obblighi di due diligence. Con l'evoluzione della normativa britannica, l'adozione di processi KYC scalabili e personalizzati rimane fondamentale per la conformità e la tutela del Regno Unito dai reati finanziari. Mettiti in contatto con un membro del team oggi.