Le aziende fintech sono note per l'adozione di capacità tecnologiche avanzate, che consentono loro di sviluppare servizi in rapida crescita, velocità e scalabilità. Sebbene questo sia il motivo principale per cui il settore è altamente competitivo e di successo, apre anche le porte al rischio di riciclaggio di denaro e di criminalità finanziaria. Questa guida approfondisce l'importanza delle procedure antiriciclaggio (AML), le più recenti normative antiriciclaggio fintech e le maggiori sfide nel settore fintech e nella compliance.

Il ruolo critico delle soluzioni antiriciclaggio (AML) nelle aziende FinTech

Il settore fintech crea lo spazio ideale per i criminali che vogliono dedicarsi al finanziamento del terrorismo, al furto di identità e persino al traffico di droga. Per questo motivo, le aziende del settore sono sempre più obbligate a sfruttare solidi processi AML fintech:

- Obblighi di conformità: Gli enti di regolamentazione applicano sempre più requisiti normativi a settori più ampi, non solo alle banche tradizionali. Legislazioni come la Legge statunitense sul segreto bancario e il Sesta direttiva antiriciclaggio (6AMLD) richiede alle aziende fintech di implementare efficaci misure AML e KYC soluzioni di conformità.

- Costruisci un ecosistema sicuro: Le aziende fintech che danno priorità alla creazione di un ambiente sicuro guadagnano la fiducia di clienti, partner commerciali e autorità di regolamentazione. Integrare una cultura della conformità è fondamentale per prevenire violazioni dei dati e perdite finanziarie. Inoltre, rafforza la reputazione dell'azienda come attore affidabile.

- Rimanere competitivi: Il settore fintech è altamente competitivo e le aziende scelgono di rimanere agili e flessibili per attrarre clienti e investitori. L'allineamento con rigorosi standard Conformità AML consente alle aziende di combattere efficacemente il riciclaggio di denaro ed evitare rischi reputazionali.

- ROI a lungo termine: Adottare soluzioni regtech moderne e software AML supporta le aziende fintech Eliminando le attività manuali soggette a errori umani, le organizzazioni possono aspettarsi maggiori risparmi sui costi, migliori relazioni con i clienti e una competitività a lungo termine.

Principali normative antiriciclaggio Fintech nel 2025

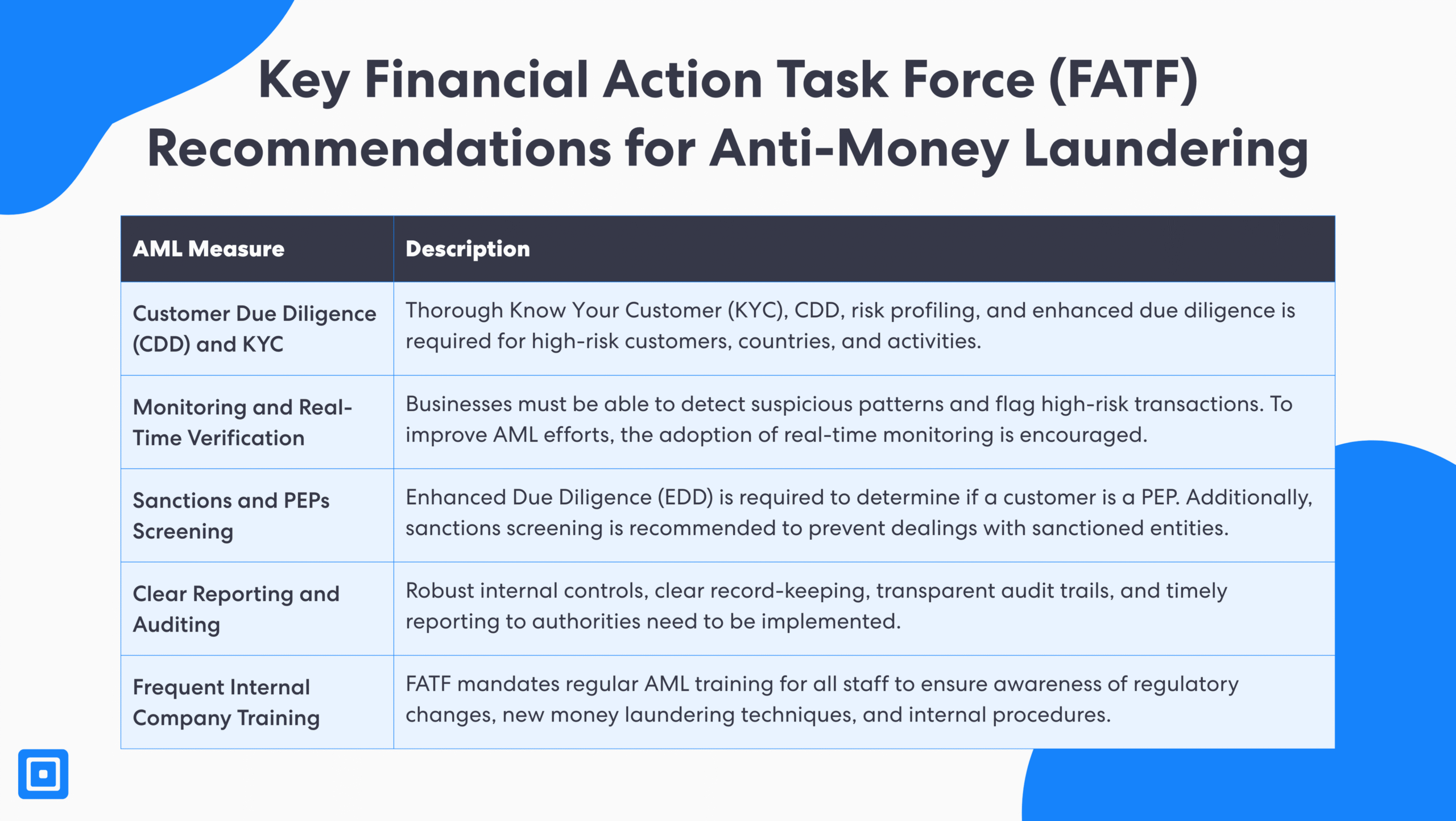

Gli standard globali di conformità AML vengono spesso aggiornati frequentemente per colmare le lacune derivanti dalle innovazioni tecnologiche e finanziarie. Il Gruppo d'azione finanziaria internazionale (GAFI) è un'organizzazione globale fondata nel 1989 dai paesi del G7 per sviluppare politiche volte a prevenire il riciclaggio di denaro e il finanziamento del terrorismo.

Il GAFI impone alle imprese del settore finanziario o a quelle che forniscono transazioni finanziarie di implementare un approccio basato sul rischio forte, una due diligence rafforzata e monitoraggio continuo della leucemia mieloide acutaI processi di conformità più critici affinché le aziende fintech rispettino le raccomandazioni del GAFI includono:

Due Diligence del Cliente (CDD) e KYC

Le aziende Fintech devono svolgere un'analisi approfondita Conosci il tuo cliente (KYC) e Due Diligence della clientela (CDD) Controlli. Il processo prevede l'utilizzo di solidi strumenti di verifica dell'identità per verificare l'identità dei clienti, valutarne i profili di rischio ed eseguire un monitoraggio continuo. Per raggiungere la piena conformità normativa, le aziende devono attuare una due diligence rafforzata per gli utenti e i paesi ad alto rischio.

Monitoraggio continuo e verifica in tempo reale

Le aziende sono chiamate a una maggiore responsabilità nell'identificare comportamenti sospetti attraverso un monitoraggio continuo e la verifica delle transazioni in tempo reale. Le aziende FinTech devono essere in grado di individuare modelli sospetti, segnalare transazioni ad alto rischio e segnalare Rapporti di attività sospette (SAR) prontamente.

Sanzioni e screening PEP

È necessario adottare capacità avanzate di screening AML per selezionare i clienti rispetto agli elenchi di sanzioni globali e Persone politicamente esposte (PEP) database. Una gestione proattiva del rischio è fondamentale per impedire ai clienti ad alto rischio di accedere a informazioni sensibili e proteggere i clienti esistenti da potenziali attività finanziarie criminali.

Chiarire i report e i percorsi di controllo

Molte giurisdizioni ora richiedono alle fintech di ottenere licenze specifiche o di registrarsi presso le autorità locali nell'ambito della vigilanza antiriciclaggio. È necessario implementare leggi chiare sulla privacy dei dati, controlli interni, un reporting solido e percorsi di controllo trasparenti per supportare gli sforzi di conformità.

Formazione aziendale sugli obblighi AML

È obbligatoria una formazione frequente in materia di antiriciclaggio per tutto il personale, al fine di garantire la consapevolezza delle modifiche normative, delle nuove tecniche di riciclaggio di denaro e delle procedure interne. Una solida governance aziendale e una cultura aziendale incentrata sulla conformità sono essenziali per soddisfare le aspettative normative ed evitare azioni esecutive.

Le sfide comuni nel Fintech e nella conformità

Gli istituti finanziari e le aziende fintech si trovano ad affrontare numerose sfide quando devono implementare programmi AML efficaci. Se se non affrontate bene, queste sfide possono portare a terribile conseguenze involontarie, tra cui la facilitazione di fondi illeciti, l'evasione fiscale, transazioni sospette e altri reati finanziari.

Le sfide AML della tecnologia Fintech sono uniche e sfaccettate:

- Cambiamento del panorama normativo: Sia le fintech che gli istituti finanziari si trovano ad affrontare normative antiriciclaggio in continua evoluzione e rigorosi requisiti di conformità normativa. Molto tempo e risorse vengono investiti nel monitoraggio dei processi di conformità e nel mantenimento di un programma antiriciclaggio efficace.

- Attività transfrontaliere rapide: Con la globalizzazione, le grandi transazioni finanziarie avvengono rapidamente in tutti i paesi. Il monitoraggio delle transazioni e il rilevamento delle frodi stanno diventando sempre più... più duro quotidianamente, con il rischio di leucemia mieloide acuta in aumento.

- Digitalizzazione della verifica dell'identità: La verifica dell'identità e la due diligence della clientela possono ora essere eseguite digitalmente. Sebbene ciò comporti un aumento dell'efficienza operativa, i riciclatori di denaro possono sfruttare più account o utilizzare identità rubate online, aumentando il rischio per i clienti.

- Costo elevato: La maggior parte delle aziende fintech adotta un framework snello e agile per ottimizzare i costi. strumenti di monitoraggio delle transazioni e di gestione del rischio può essere più difficile contabilizzare le spese rispetto alle istituzioni finanziarie più grandi.

- Tattiche criminali sofisticate: Affidarsi a sistemi legacy e tradizionali basati su regole non è sufficiente per soddisfare le normative antiriciclaggio (AML). Le aziende devono adottare strumenti di conformità AML moderni ed efficaci per superare i criminali.

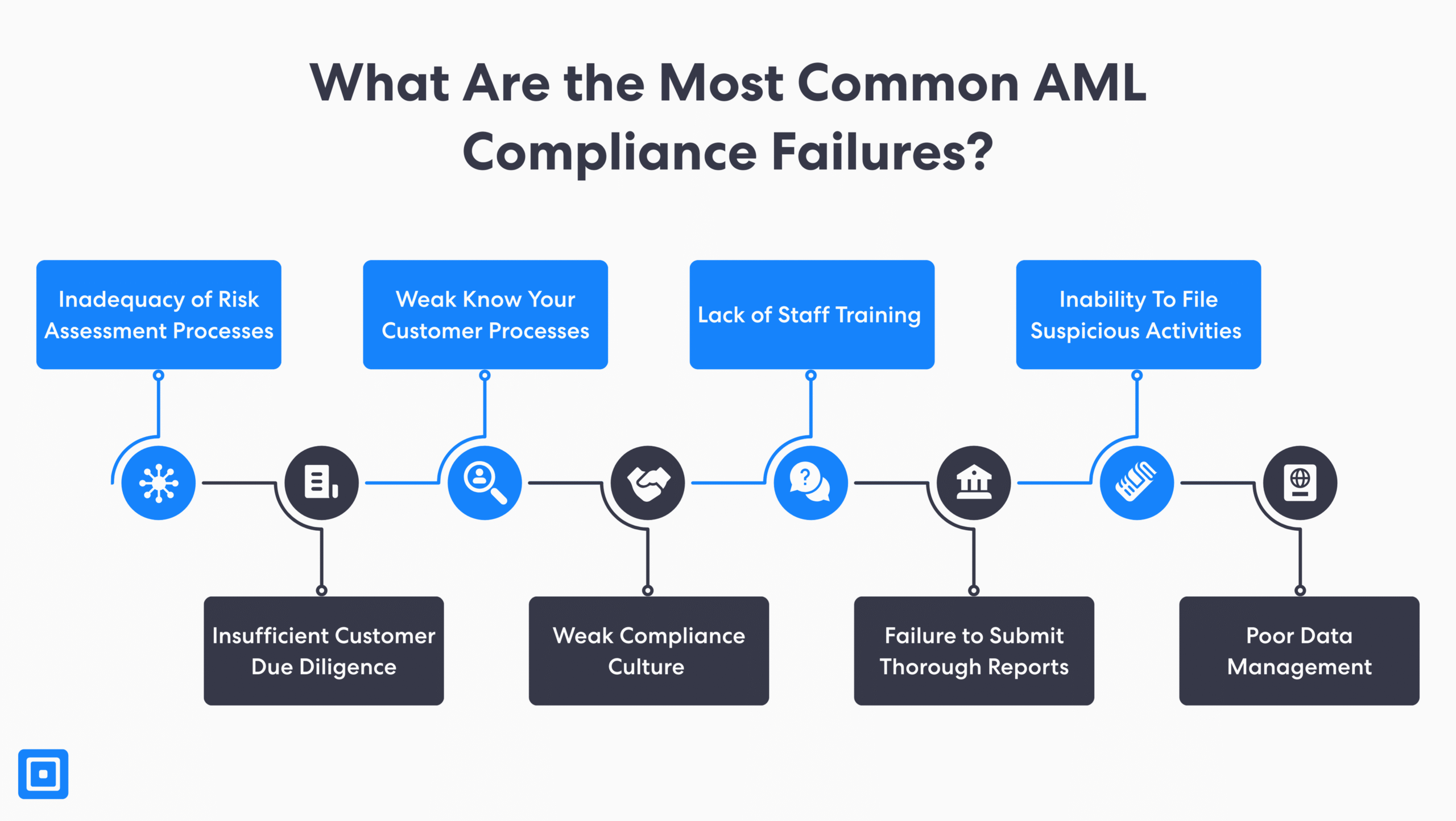

Quali sono i fallimenti più comuni nella conformità AML in Il Settore FinTech?

Sebbene la maggior parte delle aziende fintech possa concordare sul fatto che la conformità alle normative AML costituisca un vantaggio competitivo, può rivelarsi dannosa se non implementata correttamente. Ecco alcuni esempi:

Esempio di caso 1: KuCoin perde il mercato statunitense dopo 2 anni

KuCoin, la società globale di scambio di criptovalute, è stata multata quasi $300 milioni e ha dovuto abbandonare il mercato statunitense per due anni. La gigantesca azienda fintech, lanciata nel 2017, è stata multata per i suoi scarsi controlli antiriciclaggio e le sue scarse normative KYC. Tra queste, il mancato rispetto del Bank Secrecy Act (BSA) e dei relativi requisiti per la registrazione come impresa di trasferimento di denaro.

Esempio di caso 2: Ratepae affrontato con quasi 25.000 euro di multa

Ratepay, una delle principali fintech tedesche fondata nel 2009, è stata multata € 25.000 (circa $28.260) da BaFin per violazioni della normativa antiriciclaggio (AML). L'autorità di regolamentazione ha citato la mancata presentazione da parte di Ratepay di segnalazioni di attività sospette e dati sulle transazioni adeguati. Inoltre, la società aveva una debole controlli interni e sistemi di monitoraggio delle transazioni sospette.

Esempio di caso 3: Coinbase Group colpo con $4.5 milioni di multe

Coinbase Group, sotto la CB Payments Limited (CBPL), ha dovuto affrontare ingenti perdite di 3,5 milioni di sterline (circa $4,5 milioni) di multe. La Financial Conduct Authority del Regno Unito ha accusato l'azienda di aver adottato un sistema di controllo dei reati finanziari inadeguato. Inoltre, Coinbase non ha implementato rigorose procedure di conformità antiriciclaggio (AML), monitoraggio delle transazioni e rilevamento delle frodi.

Le migliori pratiche per la conformità AML Fintech con gli Stati Uniti FinCen

Il Rete per l'applicazione della legge sui reati finanziari (FinCEN) è l'organismo di regolamentazione statunitense che fornisce raccomandazioni per la conformità alle normative antiriciclaggio. Sebbene le linee guida del FinCEN siano incentrate sul sistema finanziario statunitense, sono ampiamente utilizzate dagli istituti finanziari su scala globale:

- Gestione dell'appetito al rischio: Le aziende sono incoraggiate ad adattare i propri controlli AML in base alla propria propensione al rischio. Un approccio basato sul rischio, con maggiori risorse dedicate ai clienti ad alto rischio, consente di rispettare la conformità mantenendo al contempo l'efficienza operativa.

- Iniziative di condivisione dei dati: FinCEN raccomanda vivamente agli istituti finanziari di condividere tra loro le informazioni su presunti fondi illeciti e attività sospette. Le aziende possono aspettarsi una risposta più coordinata e olistica al riciclaggio di denaro e al finanziamento del terrorismo.

Prospettive normative: cosa riserva il futuro per la lotta al riciclaggio di denaro fintech?

Fintech AML Fintech AML nel 2025 punta a rafforzare il modo in cui le istituzioni finanziarie combattono il riciclaggio di denaro, i reati finanziari e il finanziamento del terrorismo. Integrare una solida cultura di conformità significa innanzitutto creare un team proattivo che identifica e riduce i rischi AML. Inoltre, i team che adottano IA e Machine Learning (ML) possono contare su verifiche dell'identità e KYC rapide e accurate. Seguendo le best practice e le più recenti normative AML, le aziende fintech possono rimanere agili e solide di fronte all'evoluzione normativa ed evitare sanzioni elevate.

Inizia con solidi processi AML e KYC con gestione avanzata del rischio e funzionalità di monitoraggio continuo. Parla con un membro del team Oggi.