Sebbene tradizionalmente considerate meno esposte delle banche, le compagnie assicurative, in particolare quelle che offrono assicurazioni sulla vita, rendite e prodotti legati agli investimenti, si sono trovate sempre più sotto esame da parte delle autorità di regolamentazione. L'identificazione e il monitoraggio delle attività sospette sono una componente fondamentale delle misure antiriciclaggio in questo settore. Le compagnie assicurative sono classificate come istituti finanziari ai sensi del Bank Secrecy Act e devono implementare specifiche misure di conformità, tra cui la presentazione di segnalazioni di attività sospette, per soddisfare le normative stabilite da autorità come il FinCEN. Per qualsiasi compagnia assicurativa, un programma di conformità antiriciclaggio (AML) ben strutturato non è più solo un obbligo normativo; è un imperativo strategico per salvaguardare l'integrità delle proprie operazioni e mantenere la fiducia di assicurati, autorità di regolamentazione e investitori. Questa guida analizzerà le principali linee guida antiriciclaggio per le compagnie assicurative al fine di prevenire le frodi e garantire la conformità.

Introduzione alla lotta al riciclaggio di denaro

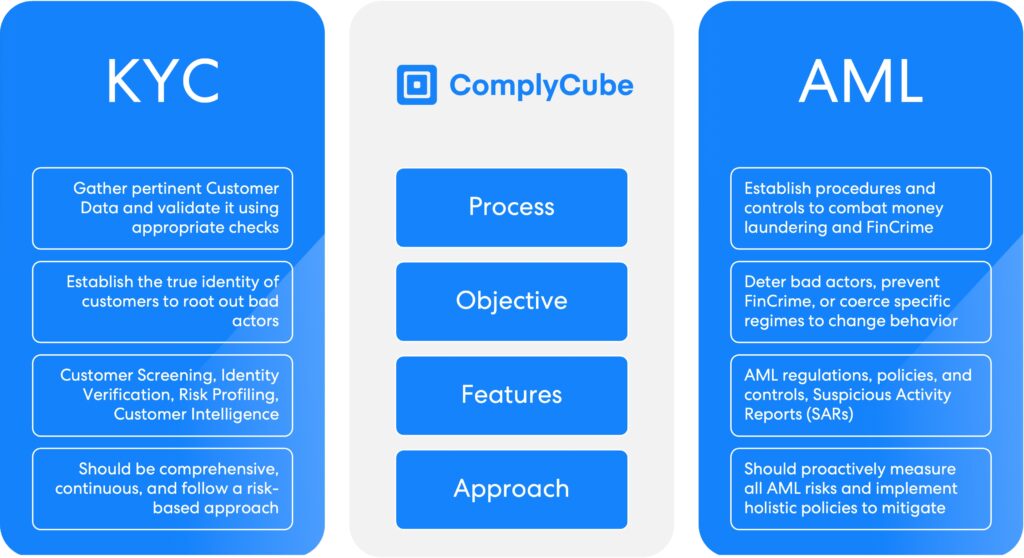

L'antiriciclaggio (AML) si riferisce all'insieme completo di leggi, regolamenti e procedure volte a prevenire e individuare il riciclaggio di fondi illeciti. Nel settore assicurativo, l'AML è fondamentale per prevenire lo sfruttamento di prodotti e transazioni assicurative a fini di riciclaggio di denaro. Le compagnie assicurative devono implementare solide misure AML per identificare e segnalare transazioni sospette, verificare l'identità dei clienti e monitorare le transazioni al fine di prevenire il flusso di fondi illeciti.

Il Gruppo d'Azione Finanziaria Internazionale (GAFI) fornisce linee guida essenziali sulle normative antiriciclaggio, e le compagnie assicurative devono rispettarle per evitare sanzioni severe e danni alla reputazione. Integrando le pratiche antiriciclaggio nelle loro attività, le compagnie assicurative possono salvaguardare la propria integrità e contribuire alla lotta globale contro la criminalità finanziaria.

Rischi AML affrontati dalle compagnie assicurative

I prodotti assicurativi possono presentare vulnerabilità specifiche in materia di reati finanziari a causa di diversi fattori di rischio, come la complessità dei prodotti e il coinvolgimento di più parti. Ad esempio, le polizze con componenti di investimento possono essere utilizzate per occultare l'origine di fondi illeciti, mentre prelievi anticipati e modifiche dei beneficiari possono fungere da campanelli d'allarme per riciclaggio o attività fraudolente.

I criminali spesso sfruttano i prodotti assicurativi per trasferire ingenti somme di denaro illecito, in particolare tramite polizze a premio unico e ricariche. Il ricorso a terze parti, come broker o agenti, complica ulteriormente la supervisione e indebolisce la visibilità diretta sul rapporto con il cliente.

I riciclatori di denaro spesso privilegiano i prodotti assicurativi perché offrono stabilità percepita, elevati importi delle transazioni e, in alcuni casi, controlli più rigorosi rispetto alle banche tradizionali. Di conseguenza, ci si aspetta che le compagnie assicurative dimostrino lo stesso livello di diligenza antiriciclaggio di altri istituti finanziari, poiché corrono un rischio di frode molto concreto.

Gestire le aspettative normative

Le compagnie assicurative operano nell'ambito di un complesso mosaico di normative antiriciclaggio nazionali e internazionali. A livello globale, la Financial Action Task Force (GAFI) fornisce una serie completa di raccomandazioni che plasmano la legislazione nazionale. In Europa, le Direttive antiriciclaggio (AMLD) dell'UE impongono obblighi rigorosi, tra cui la Due Diligence rafforzata (EDD) per i clienti ad alto rischio e la trasparenza sulla titolarità effettiva. Negli Stati Uniti, il Bank Secrecy Act e lo USA PATRIOT Act definiscono i requisiti dettagliati del programma antiriciclaggio per le compagnie assicurative. Analogamente, la maggior parte dei paesi europei dispone di organismi di regolamentazione simili che disciplinano le pratiche antiriciclaggio, come la Financial Conduct Authority (FCA) nel Regno Unito o la BaFin in Germania. Questi organismi di regolamentazione applicano linee guida specifiche per settore e ne garantiscono attivamente il rispetto. Il mancato rispetto di queste normative antiriciclaggio può comportare gravi conseguenze, tra cui multe salate e altre sanzioni.

Per rimanere conformi in tutte le giurisdizioni, le compagnie assicurative devono allineare i propri programmi AML sia agli standard globali che alle aspettative nazionali. Questo è un compito che richiede flessibilità, precisione e spesso il supporto di tecnologie avanzate.

Gli elementi costitutivi della conformità antiriciclaggio nel settore assicurativo

Al centro di qualsiasi efficace quadro antiriciclaggio c'è l'approccio basato sul rischio. Anziché applicare procedure uniformi a tutti i clienti e prodotti, le compagnie assicurative devono adattare i propri controlli di conformità al livello di rischio presentato. Ciò richiede valutazioni del rischio continue che tengano conto di fattori quali la tipologia di prodotto, il profilo del cliente, i canali di distribuzione e l'esposizione geografica. Identificare e segnalare le attività sospette è fondamentale in questo contesto per garantire la conformità e prevenire i reati finanziari.

I clienti ad alto rischio potrebbero richiedere ulteriori procedure di verifica.

"L'approccio basato sul rischio Know Your Customer consente un programma di conformità di onboarding dei clienti migliore, regolando i livelli di verifica in base ai fattori di rischio. I clienti a basso rischio vengono accettati più rapidamente, mentre i clienti ad alto rischio potrebbero richiedere procedure di verifica aggiuntive", afferma Accademia dei reati finanziariPer maggiori informazioni sull'approccio basato sul rischio, leggere “L’evoluzione dell’approccio basato sul rischio nella lotta al riciclaggio di denaro.”

La Due Diligence del Cliente (CDD) è un pilastro fondamentale dell'AML. Prima di emettere una polizza, le compagnie assicurative devono verificare l'identità del cliente e, ove applicabile, del titolare effettivo. Per gli individui a rischio standard, i controlli di base possono essere sufficienti, ma per le Persone Politicamente Esposte (PEP), i clienti provenienti da Paesi ad alto rischio o coloro che hanno comportamenti transazionali insoliti, è necessaria una Due Diligence Avanzata (EDD). Ciò include l'acquisizione di documentazione aggiuntiva, la comprensione della provenienza dei fondi e l'esecuzione di verifiche più frequenti. Per ulteriori informazioni sulla CDD, leggere "Che cosa è la Due Diligence del Cliente?"

Tuttavia, la verifica dell'identità non deve fermarsi alla fase di onboarding. Il monitoraggio continuo è fondamentale per individuare attività insolite durante la durata di una polizza. Ad esempio, pagamenti di premi insolitamente elevati, improvvisi cambiamenti nei beneficiari di una polizza o frequenti riscatti anticipati potrebbero indicare un tentativo di riciclaggio di fondi. Per individuare tali schemi, le compagnie assicurative si stanno sempre più affidando a strumenti di monitoraggio basati sull'intelligenza artificiale, in grado di analizzare grandi volumi di dati e identificare sottili anomalie che potrebbero passare inosservate durante una revisione manuale.

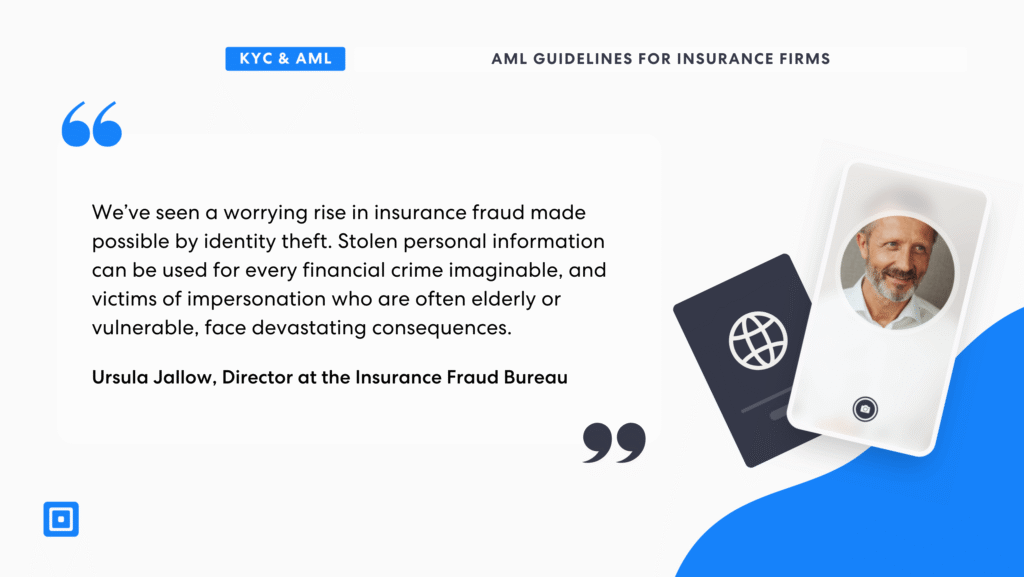

“Abbiamo assistito a un preoccupante aumento frode assicurativa reso possibile dal furto d'identità. Le informazioni personali rubate possono essere utilizzate per qualsiasi crimine finanziario immaginabile e le vittime di furto d'identità, spesso anziane o vulnerabili, affrontano conseguenze devastanti.“

Ursula Jallow, Direttore presso la Ufficio frodi assicurative stati, Abbiamo assistito a un preoccupante aumento delle frodi assicurative, reso possibile dal furto di identità. Le informazioni personali rubate possono essere utilizzate per qualsiasi reato finanziario immaginabile e le vittime di furto d'identità, spesso anziane o vulnerabili, affrontano conseguenze devastanti.“ Ciò sottolinea il motivo per cui le aziende devono implementare tecnologie biometriche avanzate per prevenire casi di frode di identità e salvaguardare le proprie operazioni.

Prodotti assicurativi e riciclaggio di denaro

I prodotti assicurativi, in particolare quelli con un valore monetario come le assicurazioni sulla vita e le rendite, possono essere vulnerabili al riciclaggio di denaro. I riciclatori di denaro possono sfruttare questi prodotti per riciclare fondi illeciti pagando premi in eccesso, riscattando prematuramente le polizze o presentando richieste di risarcimento fittizie.

Le compagnie assicurative devono essere vigili su questi rischi e attuare misure rigorose per prevenirli, tra cui un rigoroso monitoraggio delle transazioni e una verifica approfondita delle identità dei clienti. Anche il settore assicurativo è soggetto a frodi sui premi, dove gli assicurati esagerano o inventano richieste di risarcimento per ricevere risarcimenti. Per contrastare queste minacce, le compagnie assicurative devono implementare controlli rigorosi per garantire che i loro prodotti non vengano utilizzati a fini di riciclaggio di denaro e per mantenere la conformità alle normative antiriciclaggio.

Segnali di allarme AML da identificare

Identificare i segnali di allarme per il riciclaggio di denaro è fondamentale per le compagnie assicurative al fine di prevenire i reati finanziari. Tra i segnali di allarme più comuni rientrano transazioni sospette, come pagamenti in contanti di importo elevato o pagamenti da terze parti non correlate.

Altri indicatori includono frequenti cambiamenti nei beneficiari o nei beni coperti, metodi di pagamento insoliti e polizze con elevati valori di riscatto. Le compagnie assicurative devono essere attente nel riconoscere questi segnali d'allarme e segnalare qualsiasi attività sospetta alle autorità di regolamentazione.

Anche il settore assicurativo è esposto al rischio di società fittizie e altre entità illecite che potrebbero utilizzare i prodotti assicurativi per riciclare denaro. Monitorando attentamente le transazioni e verificando l'identità dei clienti, le compagnie assicurative possono prevenire lo sfruttamento dei loro prodotti a fini di riciclaggio di denaro e garantire la conformità alle normative antiriciclaggio.

Implementazione di tecnologie all'avanguardia

I sistemi obsoleti continuano a rappresentare una sfida per molte compagnie assicurative, rendendo difficile integrare il monitoraggio delle transazioni in tempo reale o l'analisi avanzata. Tuttavia, le moderne soluzioni RegTech sono sempre più accessibili e scalabili.

Queste piattaforme supportano l'onboarding automatizzato, la verifica biometrica dell'identità, il rilevamento della vitalità, lo screening delle transazioni e il risk scoring in tempo reale. Adottando questi strumenti, le compagnie assicurative possono modernizzare il proprio approccio alla conformità, migliorando al contempo l'esperienza del cliente, aspetto particolarmente importante in un mondo incentrato sul digitale, dove lunghi processi di onboarding possono comportare perdite di business.

Inoltre, molti quadri normativi incoraggiano ora l'uso di soluzioni tecnologiche per soddisfare gli obblighi di conformità in modo più efficiente. L'integrazione di questi strumenti nelle operazioni esistenti consente alle compagnie assicurative di passare da un modello di conformità reattivo a uno proattivo, basato sull'intelligence.

Segui oggi stesso le ultime linee guida AML per le compagnie assicurative

La conformità antiriciclaggio non è più una funzione di back-office o un impegno una tantum di onboarding. Per le compagnie assicurative, è un processo strategico continuo che coinvolge ogni aspetto dell'organizzazione, dalla sottoscrizione alla gestione dei sinistri, fino al servizio clienti. In un contesto in cui le aspettative normative sono in aumento e i criminali sono in continua evoluzione, le compagnie assicurative che adottano un approccio proattivo e basato sulla tecnologia all'antiriciclaggio saranno nella posizione migliore per mitigare il rischio, mantenere la fiducia e crescere in modo responsabile.

Per maggiori informazioni su come rafforzare la tua attività con KYC e AML all'avanguardia, contatta il nostro team di esperti in materia di conformità.