In breve: La verifica dei documenti di identità è fondamentale per la moderna Conosci il tuo cliente (KYC) processi. Insieme a prova del controllo dell'indirizzo, supporta le organizzazioni nella verifica senza soluzione di continuità dell'identità di un utente, costituendo una parte fondamentale di Due Diligence della clientela (CDD) requisiti. Questa guida esplora l'importanza della verifica dei documenti digitali e il suo ruolo all'interno del processo KYC.

In cosa consiste il processo Conosci il tuo cliente?

Il processo KYC comprende diverse fasi interconnesse, progettate per verificare che gli individui siano effettivamente chi dichiarano di essere prima che venga instaurato qualsiasi rapporto commerciale. In questo modo, le aziende possono verificare la legittimità dei clienti e valutare il potenziale rischio, tutelandosi da reati finanziari e violazioni normative. Tuttavia, molte aziende moderne si trovano ad affrontare il dilemma di conformarsi ai rigorosi requisiti KYC, garantendo al contempo la fluidità dei processi di onboarding dei clienti.

L'implementazione di controlli KYC efficaci richiede una comprensione strategica e un equilibrio tra efficienza e conformità. Il processo prevede tre fasi principali: il Programma di Identificazione del Cliente (CIP), la CDD e il monitoraggio continuo. Seguendo questi passaggi, gli istituti finanziari possono rafforzare la conformità alle normative antiriciclaggio (AML) e antiterrorismo (CFT).

Programma di identificazione del cliente (CIP)

Implementazione verifica adeguata dei documenti può essere macchinoso e impegnativo per molte aziende. Pertanto, ciò impone un compromesso tra il rispetto della conformità e la soddisfazione dei clienti. In un tipico processo KYC, i clienti devono verificare il loro documento d'identità, la prova di residenza, gli estratti conto bancari e, negli Stati Uniti, persino il loro numero di previdenza sociale (SSN). Tuttavia, senza un flusso di lavoro chiaro, possono verificarsi colli di bottiglia nell'onboarding, con report di settore che indicano un Tasso di consegna 40-60% nel processo di invio dei documenti.

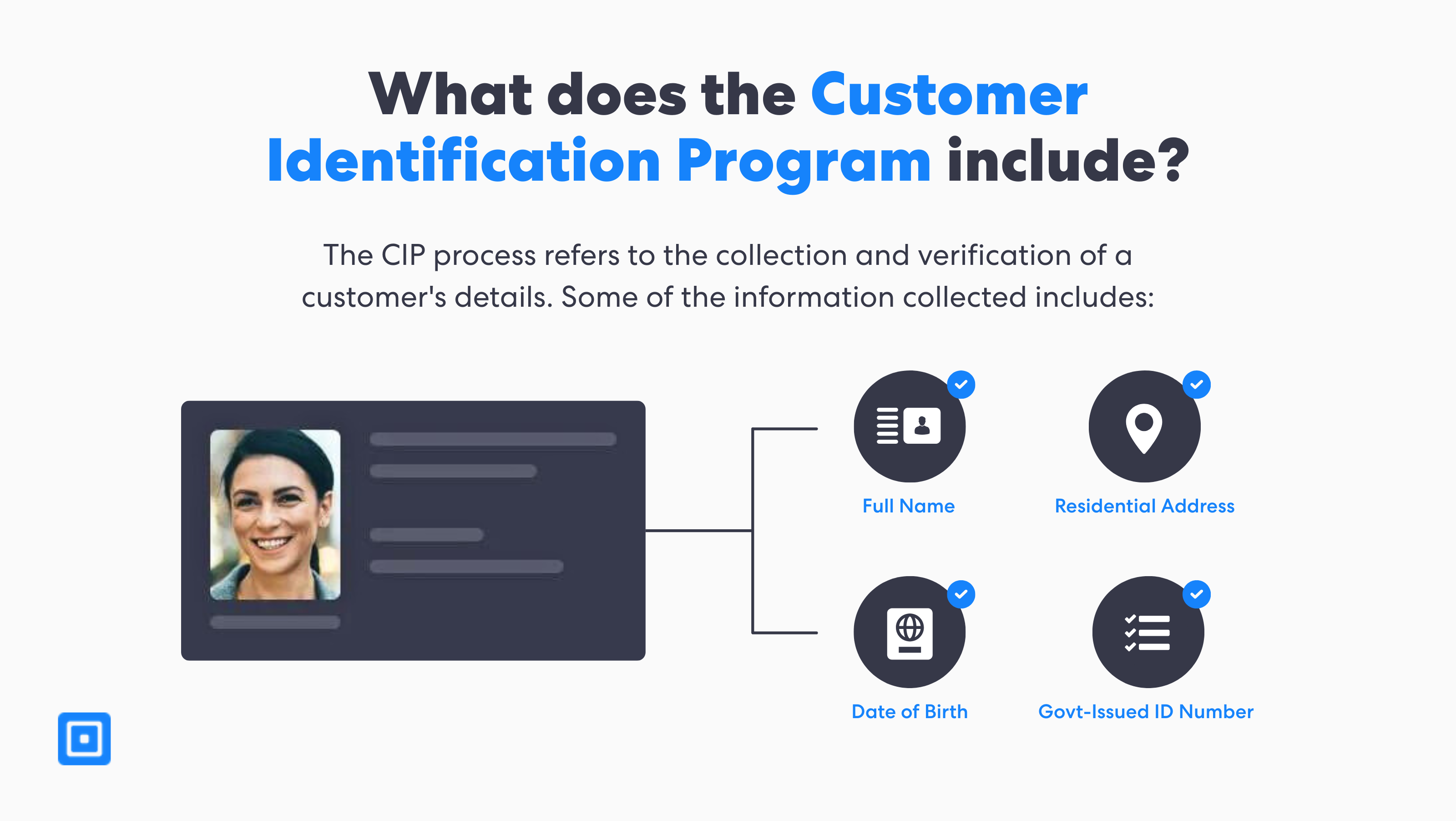

Il CIP costituisce la prima fase, in cui le aziende raccolgono, verificano e valutano le informazioni di base sui clienti. Le informazioni più comunemente raccolte includono il nome completo del cliente, l'indirizzo di residenza, la data di nascita e il numero di documento d'identità rilasciato dal governo. Successivamente, questi documenti di identità saranno verificati rispetto ai database governativi ufficiali. Sulla base di questa verifica, il valutatore assegnerà un livello di rischio e produrrà una valutazione del rischio completa. Per saperne di più, clicca qui: Programma di identificazione del cliente: cos'è il CIP?

Misure di due diligence del cliente

KYC e CDD sono obbligatori per gli istituti finanziari e altre entità per salvaguardare la fiducia. Gruppo di azione finanziaria (GAFI) Raccomanda agli istituti finanziari di adottare misure di adeguata verifica della clientela (CDD) per prevenire attività fraudolente e reati finanziari. Sistemi KYC efficaci supportano i controlli antiriciclaggio (AML) proteggendo al contempo il sistema finanziario da malintenzionati.

Esistono tre livelli di due diligence del cliente: standard, semplificato e avanzato. Il livello di due diligence del cliente applicato deriva dal punteggio di rischio del cliente, calcolato durante l'onboarding e durante l'intero processo di due diligence.

Requisiti standard di due diligence del cliente

I requisiti CDD possono variare a seconda del tipo di attività e delle parti coinvolte. Per i settori regolamentati, come gli istituti finanziari, i clienti che devono aprire un conto bancario dovranno sottoporsi a una procedura KYC più rigorosa. Questa include la presentazione di documenti di identità ufficiali, come la patente di guida, e prove della situazione finanziaria, come dichiarazioni dei redditi o del mutuo.

La CDD supporta le aziende nell'identificazione e nella prevenzione di attività sospette nelle transazioni finanziarie in una fase iniziale. Inoltre, gli standard internazionali KYC richiedono agli istituti finanziari di utilizzare un approccio basato sul rischio (RBA) per la CDD. In alcuni casi, fattori di rischio elevati nel profilo di rischio del clienteCome che il CDD è insufficiente, e un'azienda richiede Due Diligence Avanzata (EDD). Per saperne di più: Che cos'è un approccio basato sul rischio (RBA)?

Requisiti di due diligence rafforzati

L'EDD richiede una verifica più completa dei documenti di identità e dei precedenti penali. Ad esempio, un'organizzazione può determinare se un cliente necessita dell'EDD esaminandone la posizione geografica, le attività commerciali e le eventuali transazioni sospette. Questa fase mitiga le potenziali minacce, tra cui la criminalità organizzata, il riciclaggio di denaro e il finanziamento del terrorismo. In definitiva, l'EDD offre una protezione multilivello:

- Individua i beneficiari effettivi associati, le relazioni commerciali e le fonti di finanziamento.

- Identificare Persone politicamente esposte (PEP) e copertura mediatica negativa.

- Verificare il cliente rispetto all'elenco delle sanzioni e alla lista di controllo.

Monitoraggio continuo e conformità normativa

È necessario condurre un monitoraggio continuo per identificare eventuali modelli sospetti o fattori di rischio emergenti nel comportamento dei clienti. Nei casi che coinvolgono individui ad alto rischio o attività sospette, è maggiormente necessario condurre uno screening delle transazioni e monitoraggio continuo del rischio.L'integrazione di fonti di dati pubbliche e private, spesso con servizi di terze parti, consente una comprensione completa delle attività dei clienti.

Lo screening in base agli elenchi PEP e sanzionatori è particolarmente cruciale, poiché questi elenchi vengono aggiornati frequentemente. Pertanto, affinché le aziende rispettino le normative antiriciclaggio, devono dare priorità PEP e screening sanzioni come requisito costante. Le aziende, in particolare gli istituti finanziari, devono documentare accuratamente queste procedure per dimostrare la conformità ai requisiti normativi e supportare le attività di audit relative alle identità dei clienti.

Forme accettabili di prova di indirizzo in KYC

La verifica della prova di indirizzo stabilisce la connessione dei clienti a una specifica giurisdizione geografica. Così, supporta vari requisiti normativi, tra cui valutazioni del profilo di rischio giurisdizionale, screening delle sanzioni e obblighi di rendicontazione fiscale. Prova di indirizzo, oltre a un documento d'identità e una prova di reddito, saranno sufficienti per la due diligence standard del cliente. Nello specifico, le forme accettabili di prova di residenza includono bollette, estratti conto bancari, corrispondenza governativa e contratti di locazione.

Per essere considerati prova di indirizzo, questi documenti devono essere recenti, preferibilmente risalenti a non più di tre mesi prima. Ciò garantisce accuratezza e pertinenza ai fini della conformità continua. I processi di verifica degli indirizzi devono affrontare sfide specifiche legate alla formattazione dei documenti, alle varianti linguistiche e alle differenze regionali. I moderni sistemi di verifica utilizzano algoritmi di apprendimento automatico che elaborano i documenti ufficiali in più lingue e riconoscono vari formati.

Il ruolo della tecnologia di verifica dei documenti di identità

Come visto sopra, la verifica dell'identità (IDV) svolge un ruolo fondamentale nel KYC. Documenti ufficiali come passaporti, patenti di guida e carte d'identità nazionali vengono utilizzati perché contengono formati di informazioni standardizzati. Tuttavia, il layout, la struttura e le filigrane variano da paese a paese. I sistemi avanzati di verifica dei documenti d'identità utilizzano funzionalità innovative per convalidare automaticamente e in modo più efficiente vari dati provenienti da documenti in tutto il mondo.

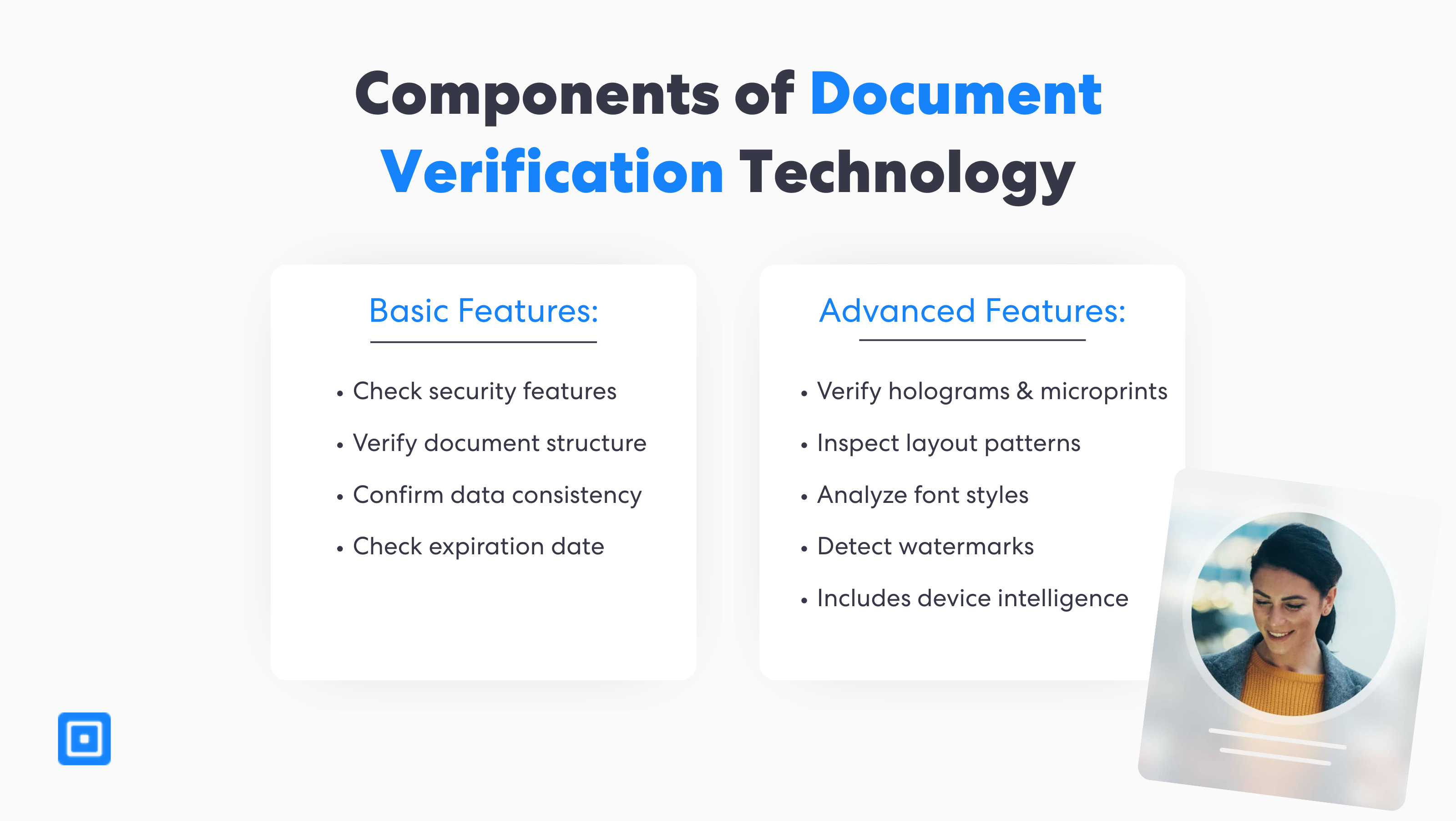

Le funzionalità di base della tecnologia di verifica dei documenti digitali includono l'analisi delle caratteristiche di sicurezza di un documento, la conferma della coerenza dei dati e la garanzia che il documento rimanga aggiornato fino alla data di scadenza. Le funzionalità avanzate utilizzano tecnologie sofisticate per verificare l'autenticità di un documento in modo più approfondito. Tra queste, l'analisi degli stili dei caratteri, l'ispezione dei layout e il rilevamento di filigrane e ologrammi. Le funzionalità di base e avanzate interagiscono per creare un processo di verifica dell'identità più efficace.

Riconoscimento ottico dei caratteri (OCR)

Tecnologia OCR Offre alle aziende un modo più efficiente in termini di risorse per gestire i documenti d'identità. I documenti scritti a mano o stampati possono essere convertiti in dati leggibili da una macchina in tempo reale. Riduce al minimo l'errore umano e il lavoro manuale, aumentando l'efficienza operativa per le organizzazioni che analizzano migliaia di documenti al giorno.

Intelligenza del dispositivo

Con il progressivo perfezionamento delle contraffazioni di documenti, la verifica dell'identità ha dovuto adattarsi a nuove funzionalità di sicurezza. La tecnologia di Device Intelligence raccoglie metadati da un dispositivo utilizzato durante il processo KYC. In genere, è possibile rilevare l'indirizzo IP, il tipo di dispositivo e persino il browser dell'utente. Questo aggiunge un ulteriore livello di sicurezza contro attività sospette, contribuendo a scoprire l'identità di un cliente.

Autenticazione dei documenti

L'autenticazione dei documenti determina se le informazioni fornite sono autentiche e valide. Ciò comporta l'analisi delle caratteristiche di sicurezza, della struttura del documento e della coerenza dei dati per identificare anomalie o alterazioni. È possibile valutare l'autenticità di elementi quali le caratteristiche dei font, i modelli di layout, le filigrane e gli elementi di sicurezza.

Integrazione della verifica dei documenti di identità con controlli e screening antiriciclaggio

Secondo l'Ufficio delle Nazioni Unite contro la Droga e il Crimine (UNHCR), il riciclaggio di denaro si riferisce al trattamento di proventi criminali per mascherarne l'origine illecita. Si stima che l'importo annuo di denaro riciclato a livello globale sia compreso tra 2 e 51 TP6T del PIL mondiale, ovvero tra 1 TP7T800 miliardi e 1 TP7T2 trilioni di dollari. Un programma antiriciclaggio completo può contribuire a ridurre le attività di riciclaggio di denaro.

In un solo anno si stima che la quantità di denaro riciclato sia tra $800 miliardi e $2 trilioni di dollari USA.

La verifica dei documenti di identità svolge un ruolo fondamentale in questo ambito. Garantisce l'accuratezza delle credenziali di identità dei clienti, fornendo dati autentici per alimentare controlli antiriciclaggio completi e prevenire i reati finanziari. Le aziende possono identificare potenziali rischi legati al riciclaggio di denaro, alle violazioni delle sanzioni e ridurre ulteriormente i falsi positivi nei sistemi antiriciclaggio.

Sanzioni globali e screening PEP

Le sanzioni globali e lo screening PEP vengono eseguiti in tempo reale durante l'onboarding e durante l'intero ciclo di vita del rapporto, per identificare nuovi individui o entità ad alto rischio che potrebbero avere un impatto sulle relazioni con i clienti esistenti. Secondo la Financial Conduct Authority (FCA), una scarsa qualità di CDD e KYC aumenta il rischio che le aziende violino le sanzioni, il che sottolinea l'importanza della verifica dei documenti di identità per una gestione efficace del rischio di sanzioni.

Harry V, Chief Technology Officer (CTO) di ComplyCube, sottolinea: "Combinando un'accurata due diligence iniziale con un periodico riesame o un monitoraggio continuo, le aziende mantengono profili di rischio dei clienti conformi e aggiornati, prevenendo violazioni delle sanzioni e danni alla reputazione".“

È fondamentale integrare i processi KYC e CDD come processi dinamici e continui. – Harry V, CTO, ComplyCube.

Lo screening PEP rappresenta una componente fondamentale di qualsiasi controllo antiriciclaggio. I database PEP contengono informazioni su individui che ricoprono posizioni politiche o intrattengono stretti legami con personaggi politicamente significativi. A causa del potenziale rischio di corruzione, tali individui richiedono una due diligence rafforzata. D'altro canto, lo screening delle sanzioni utilizza informazioni verificate sui clienti per ricercare negli elenchi globali delle sanzioni. Organizzazioni come Ufficio per il controllo dei beni esteri (OFAC), le Nazioni Unite e l'Unione Europea gestiscono queste liste. Puoi saperne di più qui: Che cos'è lo screening delle sanzioni?

Caso di studio: CB Payments Limited (CBPL) multata di 3 milioni di sterline per lacune nella verifica

La scoperta da parte della FCA delle lacune KYC e AML di CBPL

La FCA ha inflitto a CBPL una multa di oltre 3 milioni di sterline dopo aver riscontrato significative carenze nei suoi sistemi KYC e AML, tra cui lacune nel processo di verifica dei documenti digitali. CBPL non ha attuato una due diligence adeguata e non ha attuato adeguati controlli sulla gestione del rischio.

Penalità della CBPL e continui fallimenti

La debolezza di CBPL nel suo processo KYC ha gravemente compromesso l'efficacia della verifica dei documenti, consentendo a oltre 13.000 utenti ad alto rischio di effettuare transazioni. La FCA ha inoltre rilevato che 31% di questi utenti hanno depositato quasi $24,9 milioni. Per saperne di più sul caso CPBL, clicca qui: La newsletter di CryptoCubed: edizione di luglio.

Risultati e apprendimento

- Il caso è servito da monito per le altre aziende di criptovalute, danneggiando la reputazione di CBPL.

- I controlli di identità e documenti devono applicare regole ad alto rischio e classificazioni di rischio in tutti i flussi per eliminare le lacune.

- Gli indicatori ad alto rischio devono essere inseriti direttamente in una due diligence rigorosa, senza eccezioni o ritardi, per prevenire immediatamente potenziali frodi.

Screening dei mezzi avversi

Screening dei media avversi Identifica la copertura mediatica negativa o le azioni normative che potrebbero indicare un aumento dei rischi di conformità. Analizza i nomi dei clienti e le informazioni associate confrontandoli con vasti database di articoli di giornale, annunci normativi e atti giudiziari per identificare potenziali problemi di reputazione. La verifica dei documenti di identità conferma che un individuo sottoposto a screening venga identificato correttamente, il che consente a qualsiasi istituzione di collegare la copertura mediatica negativa all'utente corretto.

Punti chiave

Verifica del documento di identità svolge un ruolo cruciale nel supportare la conformità KYC convalidando i documenti d'identità rilasciati dal governo, come passaporti o patenti di guida.

Screening AML si affida a una tecnologia di verifica accurata dei documenti per valutare i rischi e supportare le capacità di monitoraggio continuo.

Verifica dei documenti digitali, se combinato con la prova di indirizzo e i controlli di vitalità, costituisce una verifica a più livelli dell'identità di un utente.

Autenticazione dei documenti supporta KYC esaminando diversi font, metadati e filigrane per confermare l'autenticità dei documenti di identità.

Riconoscimento ottico dei caratteri consente alle aziende di estrarre automaticamente e accuratamente i dati dai documenti, riducendo al minimo l'errore umano.

Potenziare la prevenzione delle frodi e gli sforzi AML

Per conformarsi alle normative KYC e AML, le aziende non possono trascurare la verifica digitale dei documenti. Le aziende lungimiranti stanno abbandonando i sistemi legacy adottando tecnologie avanzate di verifica dei documenti basate sull'intelligenza artificiale. Grazie a funzionalità come l'OCR e l'autenticazione dei documenti, i costi derivanti dall'inserimento manuale dei dati e dagli errori umani sono ridotti al minimo. Inoltre, le aziende devono integrare la verifica dei documenti di identità con i controlli AML, come lo screening PEP, per costruire un solido framework KYC.

Se abbinato a un monitoraggio continuo, consente un processo decisionale più rapido, rafforzando il processo KYC per il totale conformità normativa. ComplyCube è un Certificato UKDIATF Leader in KYC e AML. La piattaforma offre soluzioni complete per la conformità, tra cui gestione dei casi, valutazione del rischio e funzionalità di verifica dei documenti. Parla con un membro del team per saperne di più su come prevenire le frodi e ottenere una riduzione dei costi pari a 63%.

Domande frequenti

Cosa è sufficiente come prova di residenza?

Per la verifica dell'indirizzo, i documenti comunemente accettati includono bollette di utenze (come gas o banda larga) ed estratti conto bancari. Questi documenti devono essere datati non più di tre mesi prima e riportare nome e indirizzo di residenza esatti.

La tessera della previdenza sociale è considerata un documento d'identità?

La tessera di previdenza sociale è utilizzata dai residenti negli Stati Uniti e funge da documento di identificazione aggiuntivo per la verifica dell'identità. Le organizzazioni eseguono un controllo del numero di previdenza sociale (SSN) per verificare l'identità di un utente. I controlli del SSN vengono combinati con altri documenti di identità governativi, come il passaporto o la patente di guida, durante la verifica dell'identità.

È possibile individuare facilmente una carta d'identità falsa?

Una carta d'identità falsa può essere rilevata analizzandola con tecnologie di verifica avanzate. La moderna verifica dei documenti digitali integra l'intelligenza artificiale e la tecnologia OCR per estrarre e rilevare rapidamente i dati manomessi.

Perché la verifica dei documenti è importante nel processo Know Your Customer?

La verifica dei documenti d'identità è un passaggio importante nel processo KYC, in quanto consente alle aziende di valutare i potenziali rischi e di conformarsi alle normative KYC e AML. Inoltre, la verifica digitale dei documenti supporta il processo di monitoraggio continuo, creando un sistema solido che protegge da frodi e altri reati finanziari.

Quali documenti accetta ComplyCube per la verifica dell'identità?

ComplyCube accetta oltre 13.000 documenti da oltre 220 paesi. In genere, per la verifica dell'identità sono richiesti documenti ufficiali come un passaporto valido, una carta d'identità nazionale rilasciata dal governo o una patente di guida. Per i settori regolamentati come le banche, i clienti potrebbero dover verificare l'identità tramite selfie o video verifica.