Aunque tradicionalmente se consideraban menos expuestas que los bancos, las aseguradoras, en particular las que ofrecen seguros de vida, rentas vitalicias y productos vinculados a inversiones, se encuentran cada vez más bajo la lupa de los reguladores. Identificar y monitorear actividades sospechosas es un componente crucial de las medidas de prevención del blanqueo de capitales (AML) en este sector. Las aseguradoras están clasificadas como instituciones financieras bajo la Ley de Secreto Bancario y deben implementar medidas de cumplimiento específicas, incluyendo la presentación de informes de actividades sospechosas, para cumplir con las regulaciones establecidas por autoridades como FinCEN. Para cualquier aseguradora, un programa de cumplimiento antilavado de dinero (AML) bien estructurado ya no es solo una obligación regulatoria; es un imperativo estratégico para salvaguardar la integridad de sus operaciones y mantener la confianza de los asegurados, los reguladores y los inversores. Esta guía desglosará las directrices clave de AML para que las aseguradoras prevengan el fraude y garanticen el cumplimiento.

Introducción a la lucha contra el blanqueo de capitales

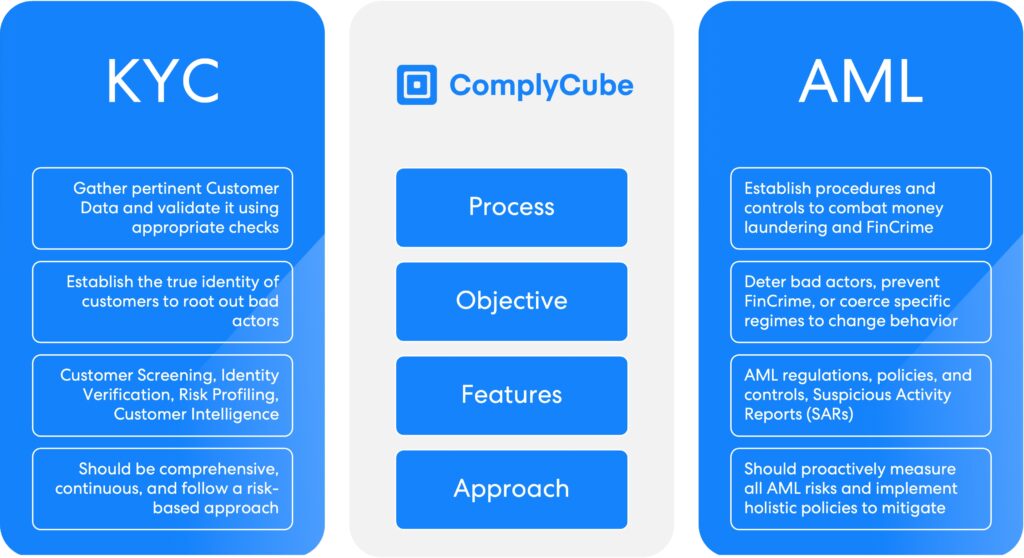

La lucha contra el blanqueo de capitales (ALD) se refiere al conjunto integral de leyes, regulaciones y procedimientos diseñados para prevenir y detectar el blanqueo de fondos ilícitos. En el sector asegurador, la ALD es crucial para prevenir la explotación de productos y transacciones de seguros con fines de blanqueo de capitales. Las aseguradoras deben implementar medidas sólidas de ALD para identificar y reportar transacciones sospechosas, verificar la identidad de los clientes y monitorear las transacciones para prevenir el flujo de fondos ilícitos.

El Grupo de Acción Financiera Internacional (GAFI) proporciona orientación esencial sobre la normativa ALD, y las aseguradoras deben adherirse a ella para evitar sanciones severas y daños a la reputación. Al integrar prácticas ALD en sus operaciones, las aseguradoras pueden proteger su integridad y contribuir a la lucha global contra los delitos financieros.

Riesgos de AML que enfrentan las compañías de seguros

Los productos de seguros pueden presentar vulnerabilidades únicas en materia de delitos financieros debido a diversos factores de riesgo, como la complejidad de los productos y la participación de múltiples partes. Por ejemplo, las pólizas con componentes de inversión pueden utilizarse para ocultar el origen de fondos ilícitos, mientras que los retiros anticipados y los cambios de beneficiarios pueden ser señales de alerta para el blanqueo de capitales o actividades fraudulentas.

Los delincuentes suelen explotar los productos de seguros para transferir grandes sumas de dinero ilícito, especialmente mediante pólizas de prima única y recargas. El uso de terceros, como corredores o agentes, dificulta aún más la supervisión y reduce la visibilidad directa de la relación con el cliente.

Los blanqueadores de capitales suelen preferir los productos de seguros porque ofrecen una percepción de estabilidad, grandes cantidades de transacciones y, en algunos casos, un menor escrutinio en comparación con la banca tradicional. Por ello, se espera que las aseguradoras demuestren el mismo nivel de diligencia en materia de prevención del blanqueo de capitales que otras instituciones financieras, ya que se enfrentan a un riesgo muy real de fraude.

Navegando las expectativas regulatorias

Las compañías de seguros operan bajo una compleja combinación de regulaciones nacionales e internacionales en materia de prevención del blanqueo de capitales (AML). A nivel global, el Grupo de Acción Financiera Internacional (GAFI) ofrece un conjunto integral de recomendaciones que configuran la legislación nacional. En Europa, las Directivas Antiblanqueo de Capitales (AMLD) de la UE imponen obligaciones estrictas, incluyendo la Debida Diligencia Reforzada (EDD) para clientes de alto riesgo y la transparencia en la titularidad real. En Estados Unidos, la Ley de Secreto Bancario y la Ley Patriota de los EE. UU. describen requisitos detallados del programa AML para las aseguradoras. De igual manera, la mayoría de los países europeos cuentan con organismos reguladores similares que rigen las prácticas AML, como la Autoridad de Conducta Financiera (FCA) en el Reino Unido o la BaFin de Alemania. Estos organismos reguladores aplican directrices específicas para cada sector y velan activamente por el cumplimiento. El incumplimiento de estas regulaciones AML puede acarrear graves consecuencias, incluyendo multas cuantiosas y otras sanciones.

Para mantener el cumplimiento normativo en todas las jurisdicciones, las aseguradoras deben alinear sus programas de prevención del lavado de dinero con los estándares globales y las expectativas nacionales. Esta tarea exige flexibilidad, precisión y, a menudo, el respaldo de tecnología avanzada.

Los pilares del cumplimiento de la normativa antilavado de dinero en el sector de seguros

En el núcleo de cualquier marco eficaz de prevención del blanqueo de capitales se encuentra el enfoque basado en el riesgo. En lugar de aplicar procedimientos uniformes a todos los clientes y productos, las aseguradoras deben adaptar sus controles de cumplimiento al nivel de riesgo presente. Esto requiere evaluaciones de riesgos continuas que consideren factores como el tipo de producto, el perfil del cliente, los canales de distribución y la exposición geográfica. Identificar y reportar actividades sospechosas es crucial en este contexto para garantizar el cumplimiento normativo y prevenir delitos financieros.

Los clientes de mayor riesgo pueden requerir procedimientos de verificación adicionales.

“El enfoque basado en el riesgo de Conozca a su cliente permite un mejor programa de cumplimiento de incorporación de clientes al ajustar los niveles de verificación en función de los factores de riesgo. Los clientes de bajo riesgo son aceptados más rápidamente, mientras que los clientes de mayor riesgo pueden requerir procedimientos de verificación adicionales”, comparte Academia de delitos financierosPara obtener más información sobre el enfoque basado en el riesgo, lea “La evolución del enfoque basado en el riesgo en la lucha contra el lavado de dinero”.

La Debida Diligencia del Cliente (CDD) es un pilar fundamental de la lucha contra el blanqueo de capitales. Antes de emitir una póliza, las compañías de seguros deben verificar la identidad del cliente y, en su caso, la del beneficiario final. Para las personas con riesgo estándar, las comprobaciones básicas pueden ser suficientes, pero para las Personas Expuestas Políticamente (PEP), los clientes de países de alto riesgo o aquellos con un comportamiento transaccional inusual, es necesaria la Debida Diligencia Reforzada (EDD). Esto incluye la obtención de documentación adicional, la comprensión del origen de los fondos y la realización de revisiones más frecuentes. Para más información sobre la CDD, lea “¿Qué es la debida diligencia del cliente?”

Sin embargo, la verificación de identidad no debe detenerse en la fase de incorporación. El monitoreo continuo es fundamental para detectar actividades inusuales durante la vigencia de una póliza. Por ejemplo, pagos de primas inusualmente altos, cambios repentinos en los beneficiarios de una póliza o cancelaciones anticipadas frecuentes podrían indicar un intento de lavado de fondos. Para detectar estos patrones, las aseguradoras recurren cada vez más a herramientas de monitoreo basadas en IA capaces de analizar grandes volúmenes de datos e identificar anomalías sutiles que podrían pasar desapercibidas en una revisión manual.

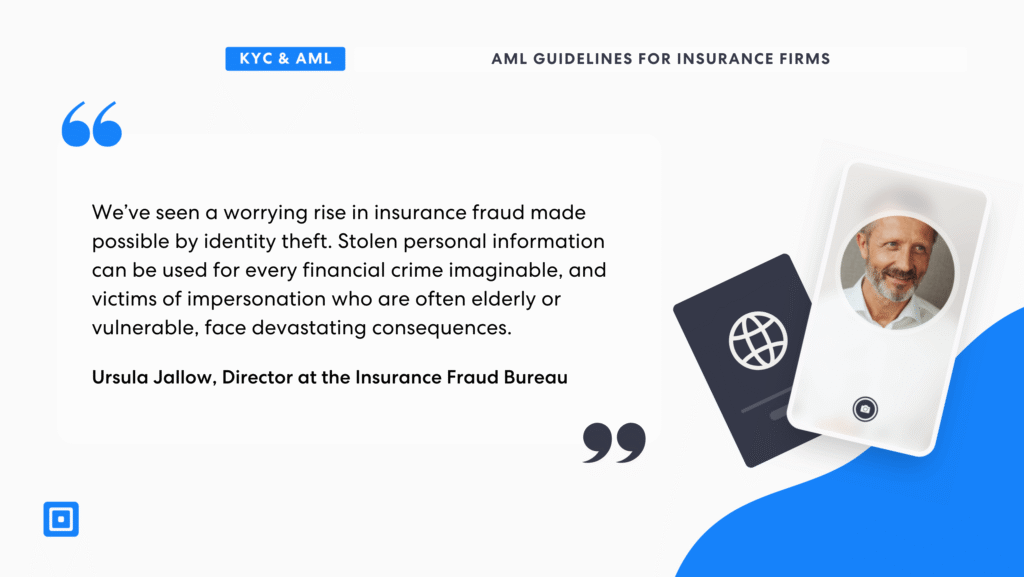

“Hemos visto un aumento preocupante en fraude de seguros Esto es posible gracias al robo de identidad. La información personal robada puede utilizarse para cometer cualquier delito financiero imaginable, y las víctimas de suplantación de identidad, que suelen ser personas mayores o vulnerables, se enfrentan a consecuencias devastadoras.“

Ursula Jallow, directora de la Oficina de Fraude de Seguros estados, Hemos observado un aumento preocupante del fraude de seguros, posibilitado por el robo de identidad. La información personal robada puede utilizarse para cometer cualquier delito financiero imaginable, y las víctimas de suplantación de identidad, que suelen ser personas mayores o vulnerables, se enfrentan a consecuencias devastadoras.“ Esto subraya por qué las empresas deben implementar tecnología biométrica avanzada para prevenir casos de fraude de identidad y proteger sus operaciones.

Productos de seguros y blanqueo de capitales

Los productos de seguros, en particular aquellos con valor en efectivo, como los seguros de vida y las anualidades, pueden ser vulnerables al lavado de dinero. Quienes blanquean dinero pueden explotar estos productos para blanquear fondos ilícitos mediante el pago excesivo de primas, la cancelación prematura de pólizas o la presentación de reclamaciones ficticias.

Las compañías de seguros deben estar atentas a estos riesgos e implementar medidas estrictas para prevenirlos, incluyendo un monitoreo riguroso de las transacciones y una verificación exhaustiva de la identidad de los clientes. La industria de seguros también es susceptible al fraude de primas, donde los asegurados exageran o inventan reclamaciones para recibir indemnizaciones. Para combatir estas amenazas, las aseguradoras deben implementar controles sólidos para garantizar que sus productos no se utilicen con fines de blanqueo de capitales y para cumplir con las regulaciones contra el blanqueo de capitales.

Señales de alerta contra el lavado de dinero que se deben identificar

Identificar señales de alerta de lavado de dinero es crucial para que las compañías de seguros puedan prevenir delitos financieros. Las señales de alerta más comunes incluyen transacciones sospechosas, como pagos cuantiosos en efectivo o pagos de terceros no relacionados.

Otros indicadores incluyen cambios frecuentes de beneficiarios o activos cubiertos, métodos de pago inusuales y pólizas con altos valores en efectivo. Las compañías de seguros deben estar atentas a estas señales de alerta y reportar cualquier actividad sospechosa a las autoridades reguladoras.

El sector asegurador también se ve amenazado por empresas fantasma y otras entidades ilícitas que podrían utilizar productos de seguros para blanquear capitales. Mediante la supervisión diligente de las transacciones y la verificación de la identidad de los clientes, las aseguradoras pueden prevenir la explotación de sus productos con fines de blanqueo de capitales y garantizar el cumplimiento de la normativa antilavado de dinero.

Implementando tecnología de vanguardia

Los sistemas obsoletos siguen siendo un desafío para muchas aseguradoras, lo que dificulta la integración de la monitorización de transacciones en tiempo real o la analítica avanzada. Sin embargo, las soluciones RegTech modernas son cada vez más accesibles y escalables.

Estas plataformas permiten la incorporación automatizada, la verificación biométrica de identidad, la detección de vida, el análisis de transacciones y la calificación de riesgo en tiempo real. Al adoptar estas herramientas, las aseguradoras pueden modernizar su cumplimiento normativo y, al mismo tiempo, mejorar la experiencia del cliente, algo especialmente importante en un mundo digital donde los largos procesos de incorporación pueden resultar en la pérdida de oportunidades de negocio.

Además, muchos marcos regulatorios fomentan ahora el uso de soluciones tecnológicas para cumplir con las obligaciones de cumplimiento de forma más eficiente. La integración de estas herramientas en las operaciones existentes permite a las aseguradoras pasar de un modelo de cumplimiento reactivo a uno proactivo, basado en inteligencia.

Siga hoy las últimas directrices AML para compañías de seguros

El cumplimiento de la normativa AML ya no es una función administrativa ni un esfuerzo puntual de incorporación. Para las aseguradoras, es un proceso continuo y estratégico que abarca todas las áreas de la organización, desde la suscripción hasta las reclamaciones y la atención al cliente. En un entorno donde las expectativas regulatorias aumentan y los delincuentes evolucionan constantemente, las aseguradoras que adopten un enfoque proactivo y tecnológico para la AML estarán mejor posicionadas para mitigar el riesgo, mantener la confianza y crecer de forma responsable.

Para obtener más información sobre cómo fortalecer su negocio con KYC y AML de vanguardia, comuníquese con nuestro equipo experto en cumplimiento.