Resumen: La verificación de documentos de identidad es vital para la sociedad moderna. Conozca a su cliente (KYC) procesos. Junto con comprobante de verificación de dirección, ayuda a las organizaciones a verificar sin problemas la identidad de un usuario, formando una parte clave de Diligencia debida del cliente (CDD) Requisitos. Esta guía explora la importancia de la verificación digital de documentos y su papel en el proceso KYC.

¿Qué implica un proceso Conozca a su Cliente?

El proceso KYC consta de múltiples etapas interconectadas, diseñadas para verificar la identidad de las personas antes de establecer cualquier relación comercial. De esta forma, las empresas pueden verificar la legitimidad de sus clientes y evaluar los posibles riesgos, protegiéndolas de delitos financieros e infracciones regulatorias. Sin embargo, muchas empresas modernas se enfrentan al dilema de cumplir con los estrictos requisitos de KYC y, al mismo tiempo, garantizar la fluidez de sus procesos para la incorporación de clientes.

Implementar controles KYC eficaces requiere una comprensión estratégica y un equilibrio entre eficiencia y cumplimiento. Implica tres etapas principales: el Programa de Identificación de Clientes (PIC), la DDC y la monitorización continua. Al seguir estos pasos, las instituciones financieras pueden fortalecer el cumplimiento de las normas contra el blanqueo de capitales (ALD) y la financiación del terrorismo (CFT).

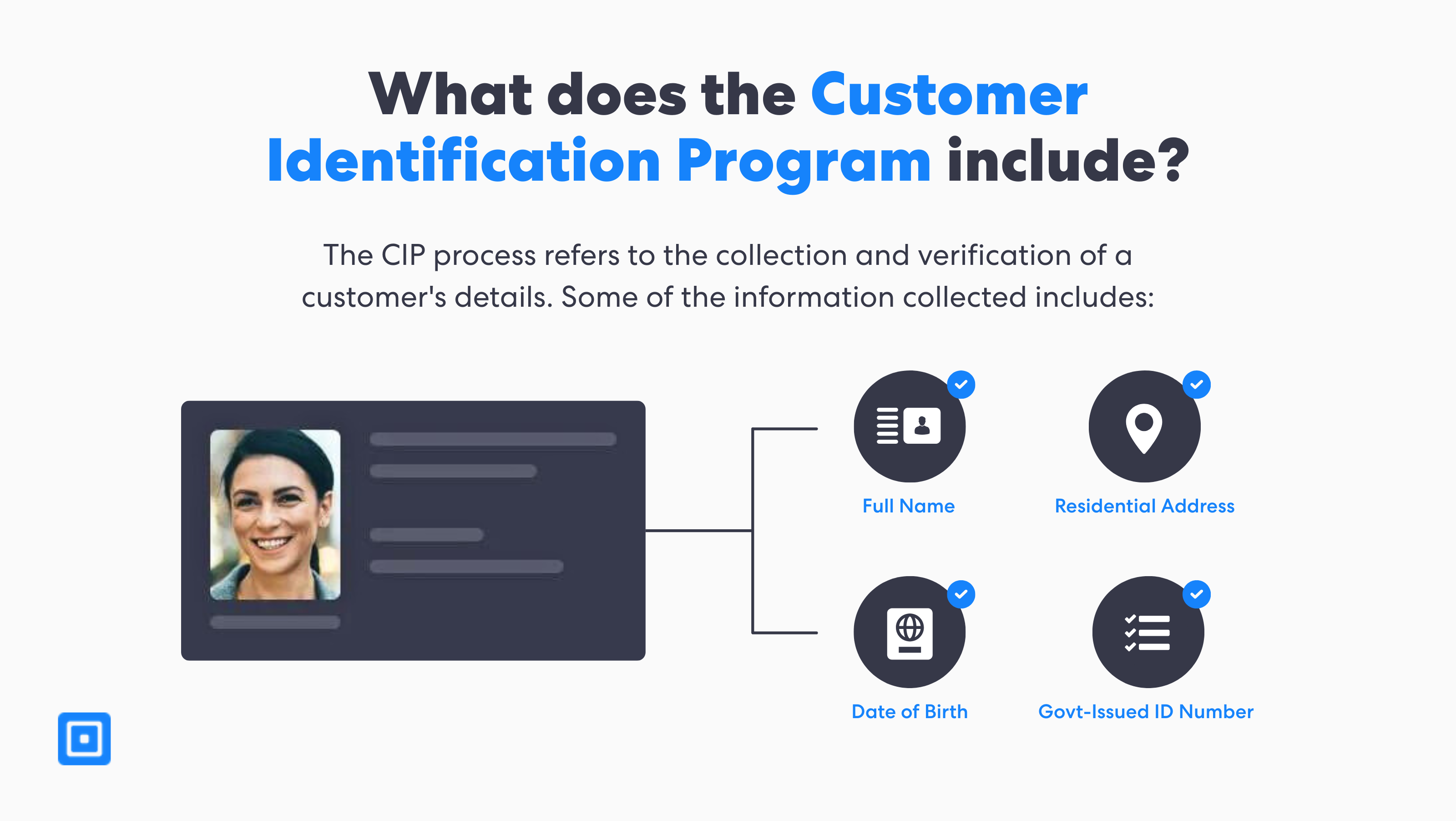

Programa de identificación de clientes (CIP)

Implementación verificación adecuada de documentos Puede ser engorroso y desafiante para muchas empresas. Por lo tanto, esto obliga a encontrar un equilibrio entre el cumplimiento normativo y la satisfacción de los clientes. En un proceso KYC típico, los clientes deben verificar su identificación, comprobante de domicilio, extractos bancarios y, en EE. UU., incluso su número de Seguro Social (SSN). Sin embargo, sin un flujo de trabajo claro, pueden surgir cuellos de botella en la incorporación, como indican los informes del sector. Tasa de caída del 40-60% en el proceso de envío de documentos.

El CIP constituye la primera fase, donde las empresas recopilan, verifican y evalúan la información básica del cliente. La información que se recopila con mayor frecuencia incluye el nombre completo, la dirección residencial, la fecha de nacimiento y el número de identificación oficial del cliente. Posteriormente, estos documentos de identidad se verificarán con las bases de datos oficiales del gobierno. Con base en esta verificación, el evaluador asignará un nivel de riesgo y elaborará una evaluación de riesgos integral. Puede obtener más información aquí: Programa de identificación de clientes: ¿Qué es CIP?

Medidas de diligencia debida del cliente

KYC y CDD son obligatorios para las instituciones financieras y otras entidades para salvaguardar la confianza. Grupo de Acción Financiera Internacional (GAFI) Recomienda que las instituciones financieras implementen medidas continuas de diligencia debida para prevenir actividades fraudulentas y delitos financieros. Los sistemas KYC eficaces facilitan las comprobaciones de prevención del blanqueo de capitales y protegen al sistema financiero de actores maliciosos.

Existen tres niveles de diligencia debida del cliente: estándar, simplificado y mejorado. El nivel de diligencia debida del cliente aplicado se deriva de su puntuación de riesgo, que se calcula durante la incorporación y a lo largo del proceso de diligencia debida.

Requisitos estándar de diligencia debida del cliente

Los requisitos de CDD pueden variar según el tipo de negocio y las partes involucradas. En el caso de sectores regulados, como las instituciones financieras, los clientes que necesiten abrir una cuenta bancaria deberán someterse a un procedimiento KYC más riguroso. Esto incluye la presentación de documentos oficiales de identidad, como licencias de conducir, y comprobantes de solvencia, como declaraciones de impuestos o hipotecas.

La DDC ayuda a las empresas a identificar y prevenir actividades sospechosas en las transacciones financieras en una etapa temprana. Además, los estándares internacionales de KYC exigen que las instituciones financieras utilicen un Enfoque Basado en el Riesgo (EBR) para la DDC. En algunos casos, los factores de alto riesgo en el perfil de riesgo del cliente...cómo que la CDD es insuficiente, y una empresa requiere Debida Diligencia Reforzada (EDD). Puede obtener más información aquí: ¿Qué es un enfoque basado en el riesgo (RBA)?

Requisitos de diligencia debida mejorados

El EDD exige una verificación de documentos de identidad y antecedentes más exhaustiva. Por ejemplo, una organización puede determinar si un cliente requiere el EDD examinando su ubicación geográfica, sus actividades comerciales y cualquier transacción sospechosa. Esta etapa mitiga posibles amenazas, como el crimen organizado, el lavado de dinero y el financiamiento del terrorismo. En definitiva, el EDD ofrece protección multicapa:

- Descubre los beneficiarios reales asociados, las relaciones comerciales y las fuentes de fondos.

- Identificar Personas Expuestas Políticamente (PEP) y cobertura mediática adversa.

- Verifique al cliente con la lista de sanciones y la lista de vigilancia.

Monitoreo continuo y cumplimiento normativo

Es necesario realizar un seguimiento continuo para identificar cualquier patrón sospechoso o factores de riesgo emergentes en el comportamiento del cliente. En casos que involucren a personas de alto riesgo o actividades sospechosas, existe una mayor necesidad de realizar un análisis de transacciones y monitoreo continuo de riesgos.La integración de fuentes de datos públicas y privadas, a menudo con servicios de terceros, permite una comprensión integral de las actividades de los clientes.

La verificación de antecedentes con respecto a las listas de PEP y de sanciones es especialmente crucial, ya que estas listas se actualizan con frecuencia. Por lo tanto, para que las empresas cumplan con la normativa contra el blanqueo de capitales, deben priorizar Evaluación de PEP y sanciones Como requisito permanente. Las empresas, en particular las instituciones financieras, deben documentar exhaustivamente estos procedimientos para demostrar el cumplimiento de los requisitos regulatorios y respaldar las actividades de auditoría relacionadas con la identidad de los clientes.

Formas aceptables de comprobante de domicilio en KYC

La verificación de prueba de domicilio establece la conexión de los clientes con una jurisdicción geográfica específica. De este modo, respalda diversos requisitos regulatorios, incluidas evaluaciones de perfiles de riesgo jurisdiccional, detección de sanciones y obligaciones de informes fiscales. Comprobante de domicilio, además de una identificación y un comprobante de ingresos, será suficiente para la debida diligencia del cliente. En concreto, se aceptan comprobantes de domicilio como facturas de servicios públicos, extractos bancarios, correspondencia gubernamental y contratos de arrendamiento.

Para que se consideren como comprobantes de domicilio, estos documentos deben ser recientes, preferiblemente con fecha de los últimos tres meses. Esto garantiza su precisión y relevancia para el cumplimiento normativo. Los procesos de verificación de domicilios enfrentan desafíos únicos relacionados con el formato de los documentos, las variaciones lingüísticas y las diferencias regionales. Los sistemas de verificación modernos utilizan algoritmos de aprendizaje automático que procesan registros oficiales en varios idiomas y reconocen diversos formatos.

El papel de la tecnología de verificación de documentos de identidad

Como se vio anteriormente, la Verificación de Identidad (IDV) desempeña un papel fundamental en el KYC. Se utilizan documentos oficiales como pasaportes, licencias de conducir y documentos nacionales de identidad porque contienen formatos de información estandarizados. Sin embargo, el diseño, la estructura y las marcas de agua varían según el país. Los sistemas avanzados de verificación de documentos de identidad utilizan funciones innovadoras para validar automáticamente diversos datos de documentos de todo el mundo con mayor eficiencia.

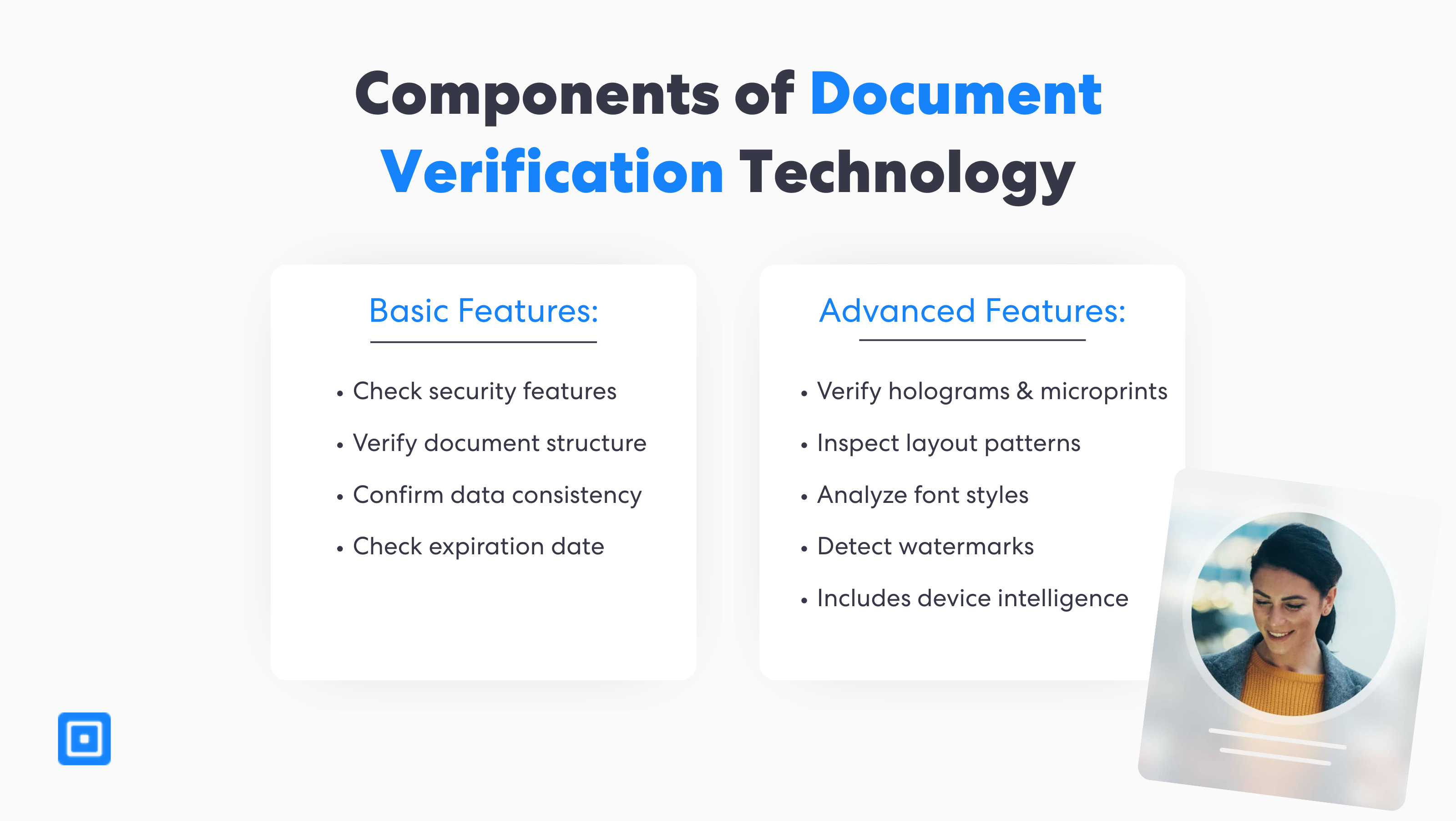

Las funciones básicas de la tecnología de verificación digital de documentos incluyen el análisis de las características de seguridad de un documento, la confirmación de la consistencia de los datos y la garantía de que el documento se mantenga vigente hasta su fecha de vencimiento. Las funciones avanzadas utilizan tecnología sofisticada para verificar la autenticidad de un documento con mayor precisión. Esto incluye el análisis de estilos de fuente, la inspección de patrones de diseño y la detección de marcas de agua y hologramas. Las funciones básicas y avanzadas se combinan para crear un proceso de verificación de identidad más sólido.

Reconocimiento óptico de caracteres (OCR)

Tecnología OCR Proporciona a las empresas una forma más eficiente de gestionar sus documentos de identidad. Los documentos manuscritos o impresos se pueden convertir en datos legibles por máquina en tiempo real. Minimiza el error humano y reduce el trabajo manual, lo que aumenta la eficiencia operativa de las organizaciones que revisan miles de documentos al día.

Inteligencia del dispositivo

A medida que las falsificaciones de documentos se vuelven más sofisticadas, la verificación de identidad ha tenido que adaptarse a nuevas funciones de seguridad. La tecnología de inteligencia de dispositivos recopila metadatos del dispositivo utilizado durante el proceso KYC. Generalmente, se puede detectar la dirección IP, el tipo de dispositivo e incluso el navegador del usuario. Esto añade una capa adicional de seguridad contra actividades sospechosas, lo que ayuda a descubrir la identidad del cliente.

Autenticación de documentos

La autenticación de documentos determina si la información proporcionada es auténtica y válida. Esto implica analizar las características de seguridad, la estructura del documento y la consistencia de los datos para identificar anomalías o alteraciones. Elementos como las características de las fuentes, los patrones de diseño, las marcas de agua y los elementos de seguridad permiten evaluar su autenticidad.

Integración de la verificación de documentos de identidad con controles y evaluaciones antilavado de dinero

Según la Oficina de las Naciones Unidas contra la Droga y el Delito, el lavado de dinero se refiere al procesamiento de ganancias delictivas para ocultar su origen ilícito. Se estima que el monto anual de dinero blanqueado a nivel mundial oscila entre el 2 y el 51% del PIB mundial, o entre 1800 mil millones y 12 billones de dólares. Un programa integral contra el lavado de dinero puede ayudar a reducir las actividades de lavado de dinero.

Se estima que en tan sólo un año la cantidad de dinero blanqueado es de entre $800 mil millones y $2 billones de dólares estadounidenses.

La verificación de documentos de identidad desempeña un papel fundamental en este esfuerzo. Garantiza la precisión de las credenciales de identidad de los clientes, proporcionando datos auténticos para impulsar comprobaciones exhaustivas de prevención del blanqueo de capitales y prevenir delitos financieros. Las empresas pueden identificar posibles riesgos relacionados con el blanqueo de capitales y el incumplimiento de sanciones, y reducir aún más los falsos positivos en los sistemas de prevención del blanqueo de capitales.

Sanciones globales y detección de PEP

La evaluación de sanciones globales y PEP se realiza en tiempo real durante la incorporación y a lo largo del ciclo de vida de la relación para identificar a las personas o entidades de alto riesgo recientemente designadas que podrían afectar las relaciones existentes con los clientes. Según la Autoridad de Conducta Financiera (FCA), una DDC y un KYC deficientes aumentan el riesgo de que las empresas incumplan las sanciones, lo que refuerza la importancia de la verificación de documentos de identidad para gestionar eficazmente el riesgo de sanciones.

Harry V, director de tecnología (CTO) de ComplyCube, destaca: “Combinar una diligencia debida inicial exhaustiva con una revisión periódica o un seguimiento continuo garantiza que las empresas mantengan perfiles de riesgo de clientes actualizados y en cumplimiento, lo que previene infracciones de sanciones y daños a la reputación”.”

Es crucial integrar los procesos KYC y CDD como procesos continuos y dinámicos. – Harry V, CTO, ComplyCube.

La evaluación de personas PEP es un componente crucial de cualquier control de ALD. Las bases de datos de PEP contienen información sobre personas que ocupan cargos políticos o mantienen vínculos estrechos con figuras políticas importantes. Debido al potencial de corrupción, estas personas requieren una diligencia debida reforzada. Por otro lado, la evaluación de sanciones utiliza información verificada de los clientes para buscar en listas globales de sanciones. Organizaciones como Oficina de Control de Activos Extranjeros (OFAC), Las Naciones Unidas y la Unión Europea mantienen estas listas. Puede obtener más información aquí: ¿Qué es la detección de sanciones?

Caso práctico: CB Payments Limited (CBPL) multada con 3 millones de libras por deficiencias en la verificación

El descubrimiento por parte de la FCA de las brechas KYC y AML de la CBPL

La FCA multó a CBPL con más de 3 millones de libras esterlinas tras detectar importantes deficiencias en sus marcos KYC y AML, incluyendo fallos en su proceso de verificación de documentos digitales. CBPL no implementó la debida diligencia suficiente ni controló adecuadamente su gestión de riesgos.

Sanción y continuos fallos de la CBPL

La debilidad del proceso KYC de CBPL comprometió gravemente la eficacia de su verificación de documentos, lo que permitió que más de 13.000 usuarios de alto riesgo realizaran transacciones. La FCA también descubrió que 31% de estos usuarios depositaron cerca de $24,9 millones. Puede obtener más información sobre el caso de CPBL aquí: El boletín de CryptoCubed: edición de julio.

Resultados y aprendizaje

- El caso sirvió como una advertencia clave para otras empresas de criptomonedas, dañando la reputación de CBPL.

- Los controles de identidad y documentos deben aplicar reglas de alto riesgo y clasificaciones de riesgo en todos los flujos para eliminar brechas.

- Los indicadores de alto riesgo deben alimentar directamente una diligencia debida sólida, sin excepciones ni demoras, para prevenir posibles fraudes de inmediato.

Detección de medios adversos

Detección de medios adversos Identifica noticias negativas o acciones regulatorias que podrían indicar mayores riesgos de cumplimiento. Analiza los nombres de los clientes y la información asociada con amplias bases de datos de artículos periodísticos, anuncios regulatorios y registros judiciales para identificar posibles problemas de reputación. La verificación de documentos de identidad confirma que la persona que se somete a la verificación se identifica correctamente, lo que permite a cualquier institución vincular la cobertura negativa con el usuario correcto.

Conclusiones clave

Verificación de documentos de identidad Desempeña un papel crucial en el respaldo del cumplimiento de KYC al validar identificaciones emitidas por el gobierno, como pasaportes o licencias de conducir.

detección de AML se basa en tecnología precisa de verificación de documentos para evaluar el riesgo y respaldar las capacidades de monitoreo continuo.

Verificación de documentos digitales, Cuando se combina con pruebas de domicilio y controles de vida, forma una verificación de múltiples capas de la identidad de un usuario.

Autenticación de documentos Admite KYC examinando diferentes fuentes, metadatos y marcas de agua para confirmar la autenticidad de los documentos de identidad.

Reconocimiento óptico de caracteres Permite a las empresas extraer datos de los documentos de forma automática y precisa, minimizando el error humano.

Impulsar los esfuerzos de prevención del fraude y lucha contra el lavado de dinero

Para cumplir con las normativas KYC y AML, las organizaciones no pueden ignorar la verificación digital de documentos. Las empresas con visión de futuro están abandonando los sistemas tradicionales y adoptando tecnología avanzada de verificación de documentos basada en IA. Con funciones como el OCR y la autenticación de documentos, se minimizan los costes derivados de la introducción manual de datos y los errores humanos. Además, las empresas deben integrar la verificación de documentos de identidad con las comprobaciones AML, como la detección de PEP, para crear un marco KYC sólido.

Cuando se combina con el monitoreo continuo, permite una toma de decisiones más rápida, fortaleciendo el proceso KYC para una seguridad total. cumplimiento normativo. ComplyCube es un Certificado por UKDIATF Líder en KYC y AML. La plataforma ofrece soluciones integrales de cumplimiento, que incluyen gestión de casos, calificación de riesgos y verificación de documentos. Habla con un miembro del equipo para conocer más sobre cómo puede prevenir el fraude y lograr una reducción de costos del 63%.

Preguntas frecuentes

¿Qué es suficiente como comprobante de domicilio?

Para la verificación de domicilio, se aceptan comúnmente facturas de servicios públicos (como gas o internet) y extractos bancarios. Estos documentos deben tener una fecha no superior a tres meses e incluir el nombre y la dirección residencial correctos.

¿Una tarjeta de Seguro Social cuenta como una forma de identificación?

Los residentes de EE. UU. utilizan la tarjeta del Seguro Social como documento de identificación adicional para la verificación de identidad. Las organizaciones verifican el Número de Seguro Social (SSN) para verificar la legitimidad del usuario. Esta verificación se combina con la de otros documentos de identificación oficiales, como el pasaporte o la licencia de conducir, durante la verificación de identidad.

¿Se puede detectar fácilmente un documento de identidad falso?

Una identificación falsa se puede detectar mediante el análisis de tecnología de verificación avanzada. La verificación digital moderna de documentos incorpora inteligencia artificial y tecnología OCR para extraer y detectar rápidamente datos falsificados.

¿Por qué es importante la verificación de documentos en el proceso Conozca a su Cliente?

La verificación de documentos de identidad es un paso importante en el proceso KYC, ya que permite a las empresas evaluar el riesgo potencial y cumplir con las leyes KYC y AML. Además, la verificación digital de documentos facilita el proceso de monitoreo continuo, creando un sistema robusto que protege contra el fraude y otros delitos financieros.

¿Qué documentos acepta ComplyCube para la verificación del documento de identidad?

ComplyCube acepta más de 13,000 documentos de más de 220 territorios. Normalmente, se requieren documentos oficiales como un pasaporte válido, un documento nacional de identidad emitido por el gobierno o una licencia de conducir para la verificación de identidad. En sectores regulados como los bancos, los clientes podrían necesitar verificar su identidad mediante una autoverificación o una videoverificación.