Kurz gesagt: Watchlist-Screening-Lösungen sind für die Einhaltung der Anti-Geldwäsche-Vorschriften (AML) unerlässlich. Diese Tools helfen Unternehmen bei der Bekämpfung von Finanzkriminalität, indem sie risikoreiche Parteien kennzeichnen., Best Practices für die Überprüfung von Watchlists Die Vorgehensweise kann je nach Branche, insbesondere bei Fintech-Unternehmen, variieren. Dieser Leitfaden erläutert, was Watchlist-Screening ist und wie es funktioniert. Fintech-Unternehmen kann am besten zur Einhaltung der AML-Vorschriften verwendet werden.

Was ist Watchlist-Screening-Software für FinTechs?

Die Überprüfung von Watchlists ist eine wichtige Methode, mit der Compliance-Teams Kunden, Geschäftspartner und Unternehmen anhand offizieller Strafverfolgungsdatenbanken überprüfen. Spezielle Watchlist-Software vereinfacht diesen Prozess, indem sie die Nutzerdaten mit mehreren vertrauenswürdigen Datenquellen abgleicht und so potenzielle Risiken identifiziert. Darüber hinaus ist die Watchlist-Überprüfung Teil des umfassenderen Prozesses zur Bekämpfung der Geldwäsche und ermöglicht es Unternehmen, Terrorismusfinanzierung zu bekämpfen und Finanzkriminalität zu verhindern.

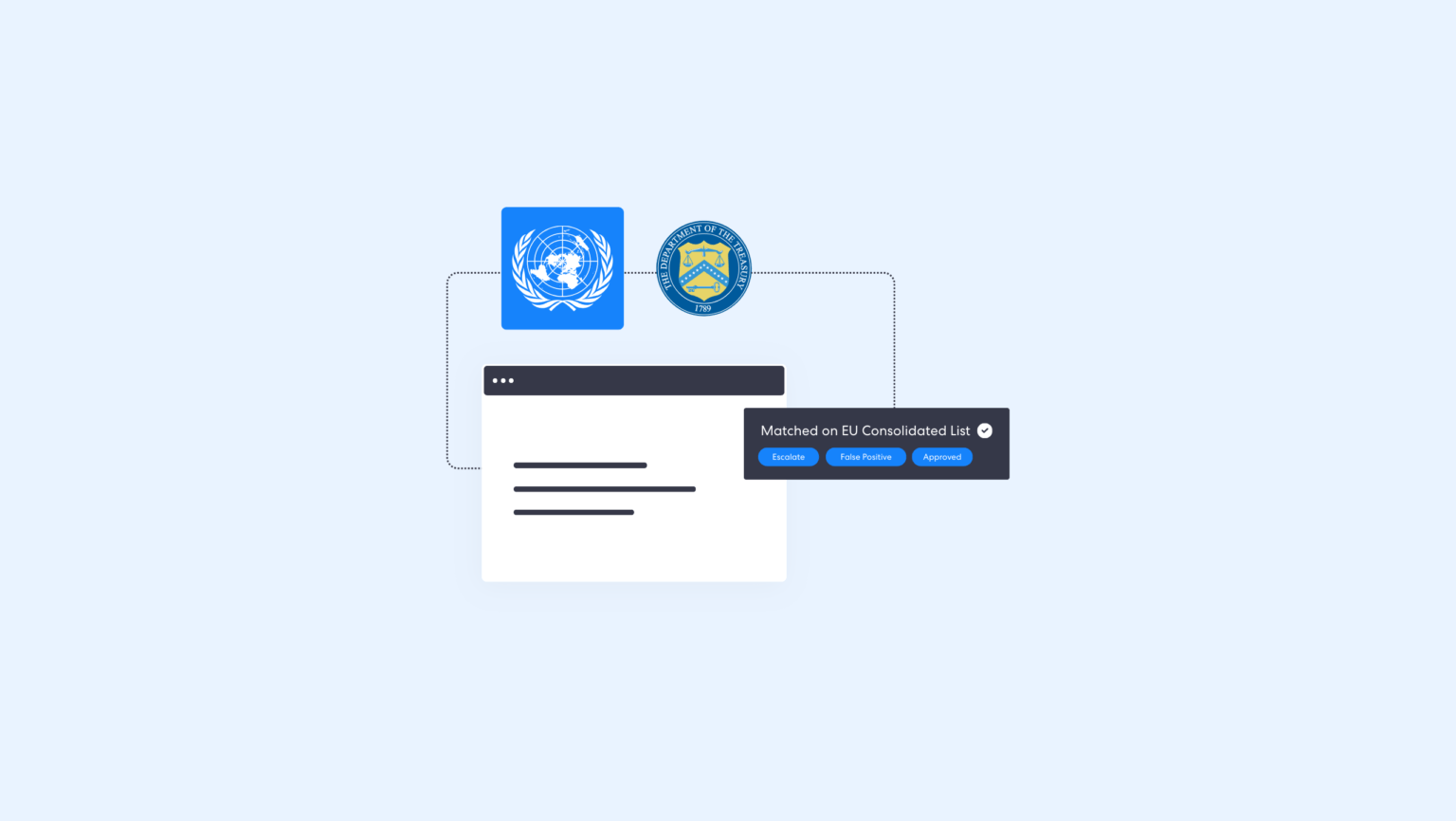

Es gibt verschiedene Listentypen, mit denen Watchlist-Screening-Plattformen abgleichen, darunter staatliche Sanktionslisten (z. B. der EU, der UN und des Office of Foreign Assets Control, kurz OFAC), Datenbanken politisch exponierter Personen (PEP), Verbrecherlisten (z. B. von Interpol) und Datenbanken mit negativen Medienberichten. Watchlist-Screening-Lösungen sind für globale Fintechs unerlässlich, um die Anforderungen der Kundensorgfaltspflicht (Customer Due Diligence, CDD) zu erfüllen. Weitere Informationen finden Sie hier: Was ist Kunden-Due-Diligence (CDD)?

Firmen muss Prioritäten setzen Unternehmen, die an Aktivitäten mit höherem Risiko beteiligt sind, insbesondere politisch exponierte Personen (PEP) und Kunden aus Ländern, die als Hochrisikogebiete eingestuft sind oder nicht der FATF angehören.

Die Nichtumsetzung robuster AML-Prüfungen kann zu schwerwiegenden rechtlichen Problemen und erheblichen Strafen führen, was massive Reputationsschäden zur Folge hat. Task Force Finanzielle Maßnahmen (FATF), Die zwischenstaatliche Organisation, die sich mit Terrorismusfinanzierung, Finanzkriminalität und Geldwäsche befasst, empfiehlt Unternehmen Folgendes:

- Finanzinstitute und Organisationen sollen verpflichtet werden, bei globalen Watchlist-Prüfungen einen risikobasierten Ansatz (RBA) anzuwenden, einschließlich erweiterter Sorgfaltspflichten (EDD) bei höheren Risiken.

- Für Hochrisikopersonen, darunter politisch exponierte Personen, sind verstärkte Maßnahmen erforderlich; sie müssen zusätzlichen Kontrollen unterzogen werden.

- Es muss ein klares System implementiert werden, um den Zugriff auf Gelder oder andere Vermögenswerte von sanktionierten, verdächtigen Personen zu verhindern und zu blockieren.

- Eine kontinuierliche Überwachung ist unerlässlich, um Risiken einzuschätzen und sicherzustellen, dass die Screening-Systeme angesichts der sich ständig ändernden negativen Medienberichterstattung, der PEP-Listen und der Sanktionslisten stets auf dem neuesten Stand bleiben.

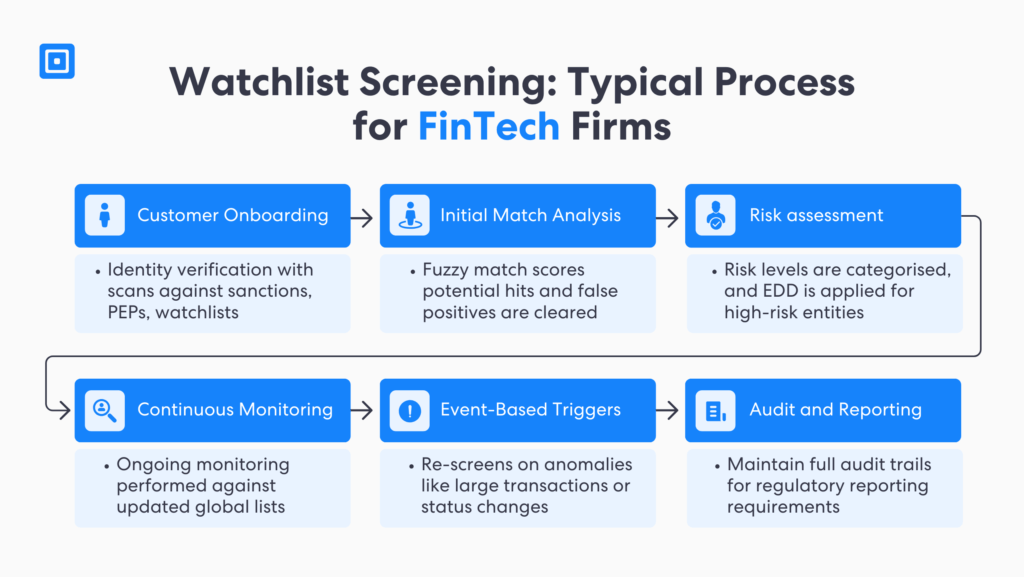

Warum FinTechs robusten Watchlist-Screening-Prozessen Priorität einräumen müssen

FinTechs, Insbesondere unterliegen FinTech-Unternehmen einer verstärkten Überwachung durch die Aufsichtsbehörden. Dies liegt daran, dass der FinTech-Sektor zahlreiche Schwachstellen aufweist, die von Betrügern ausgenutzt werden können. Die schnelle Kundenaufnahme, die globale Reichweite, die großen Transaktionsvolumina und die hohe Anzahl neuer Kunden schaffen ideale Bedingungen für die Umgehung von Sanktionen. Daher müssen FinTech-Unternehmen umfassende Prüfverfahren implementieren, um die Einhaltung der Vorschriften zu stärken und das Vertrauen der Aufsichtsbehörden zu gewinnen.

Für viele Unternehmen stellt die Implementierung effektiver globaler Watchlist-Screening-Prozesse eine Herausforderung dar. Ist der Kunden-Onboarding-Prozess zur Sicherstellung der Compliance zu komplex, leidet die Kundenzufriedenheit. Um operative Effizienz und das Vertrauen der Nutzer zu erhalten, sind automatisierte Screening-Tools unerlässlich. Die richtigen Watchlist-Screening-Lösungen ermöglichen es FinTechs, verdächtige Aktivitäten in Echtzeit zu erkennen und gleichzeitig Fehlalarme zu minimieren.

Fallstudie: Schockierende Versäumnisse bei der Überprüfung der Geldwäsche-Beobachtungsliste der Starling Bank

Die britische Regierung verhängte eine saftige Geldstrafe von 28,96 Millionen Pfund gegen die Starling Bank.

Im Jahr 2024 verhängte die britische Finanzaufsichtsbehörde (FCA) eine Geldstrafe gegen die Starling Bank. über 28 Millionen Pfund. Die Strafe erfolgte, nachdem die FCA festgestellt hatte, dass die Starling Bank gegen mehrere Geldwäschegesetze verstoßen hatte. Dies umfasste insbesondere die unterlassene Überprüfung anhand der OFAC- und der vollständigen britischen Sanktionslisten.

Wesentliche Lücken im AML-Compliance-Programm der Starling Bank

Untersuchungen ergaben, dass das Unternehmen ein veraltetes Sanktionssystem nutzte, das nur einen Bruchteil der vollständigen Sanktionslisten berücksichtigte. Trotz verstärkter geopolitischer Sanktionsaktivitäten in diesem Zeitraum wurden kritische Warnmeldungen übersehen.

Lösungen & Ergebnisse

Die Versäumnisse der Starling Bank führten zur Eröffnung von über 54.000 Konten für 49.000 Hochrisikokunden, was dem Ruf der Bank schadete und das Vertrauen der Kunden untergrub.

Die FCA hob die Bedeutung einer soliden Unternehmensführung hervor und wies darauf hin, dass die Aufsicht durch das obere Management und die Mitarbeiterschulung für eine effektive Risikobewertung von entscheidender Bedeutung seien.

ComplyCube war in der Lage, eine mehrstufige Verifizierung anzubieten, die auf branchen- und länderspezifische Risiken zugeschnitten war und sowohl die Einhaltung der KYC- als auch der AML-Vorschriften unterstützte.

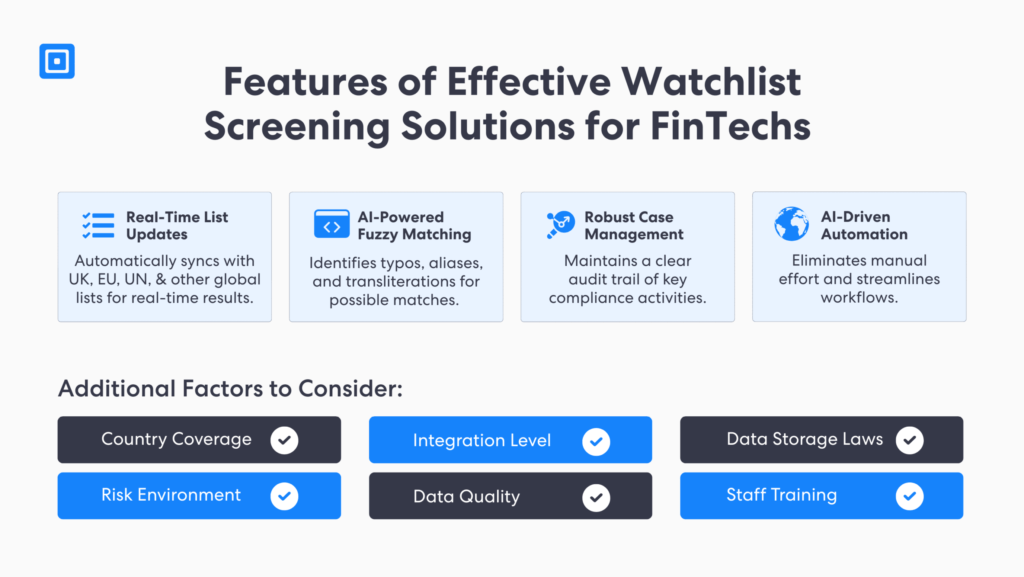

Hauptmerkmale von Watchlist-Screening-Lösungen für FinTechs

Nachdem wir uns mit dem Thema Watchlist-Screening und seiner Bedeutung für FinTechs auseinandergesetzt haben, ist es entscheidend, die wichtigsten Merkmale zu kennen, auf die es zu achten gilt. Gemäß den FATF-Empfehlungen müssen gezielte Finanzsanktionen, bei denen die Identifizierung und das Einfrieren von Geldern sanktionierter oder risikoreicher Personen unverzüglich umgesetzt werden, unverzüglich umgesetzt werden.

Um die Einhaltung regulatorischer Bestimmungen zu gewährleisten, müssen FinTechs globale Watchlist-Tools priorisieren. Echtzeit-Screening, Fuzzy-Matching und effektives Fallmanagement helfen Unternehmen dabei, risikoreiche und sanktionierte Personen zu identifizieren und sie von wichtigen Diensten auszuschließen. Die Einhaltung unabhängiger Datensicherheitszertifizierungen wie ISO 27001 und DSGVO ist zudem unerlässlich, um Kundendaten zu schützen.

Echtzeit-Datensynchronisierung mit offiziellen Listen

Um die Genauigkeit der Überprüfung zu gewährleisten, ist die Integration aktueller Watchlists unerlässlich. Da die Daten in offiziellen Datenbanken täglich aktualisiert werden, müssen Unternehmen daher stets aktuelle Watchlist-Daten verwenden. FinTechs sollten hierfür Anbieter von Watchlist-Prüfungen mit leistungsstarken APIs und SDKs auswählen, die Echtzeit-Änderungen in Watchlist-Datenbanken, negativen Medienberichten und PEP-Listen abrufen können.

Fortschrittliche Fuzzy-Matching-Algorithmen für niedrige Falsch-Positiv-Raten

Fuzzy-Matching nutzt KI und maschinelles Lernen, um ähnliche oder teilweise Übereinstimmungen in Namensvarianten, Transliterationen und Aliasnamen zu erfassen. Dadurch hilft Fuzzy-Matching Finanzinstituten, geringfügige Namensabweichungen oder Rechtschreibfehler zu identifizieren, die von sanktionierten Unternehmen zur Umgehung der Kontrollen verwendet werden. Eine häufige Herausforderung für FinTech-Unternehmen ist jedoch die hohe Rate an Fehlalarmen. Um diese zu bewältigen, müssen FinTech-Unternehmen Tools auswählen, die anpassbare Schwellenwerte für Fuzzy-Matching bieten, um die Anzahl der Fehlalarme zu reduzieren.

Fallmanagement, Protokolle und Auditvorbereitung

Um die strengen Anforderungen an die Prüfungsberichterstattung zu erfüllen, benötigen Finanzinstitute umfassendes Fallmanagement. Das Fallmanagement unterstützt die Überprüfung globaler Watchlist-Bemühungen durch eine lückenlose Dokumentation aller wichtigen Compliance-Aktivitäten. Compliance- und Risikobewertungsteams können Untersuchungen durchführen und wichtige Trends wie beispielsweise falsch-negative Ergebnisse bei der Kundenprüfung überwachen. Der Nutzen ist zweifach: die Einhaltung strenger Meldepflichten gegenüber Regierungsbehörden und die Optimierung der betrieblichen Effizienz.

Automatisches Screening zur Kostenoptimierung

Für schnell wachsende FinTechs ist die Investition in KI-gestützte, automatisierte Screening-Tools unerlässlich. Sie optimieren Compliance-Prozesse durch den Wegfall manueller Prüfungen. Dies bedeutet für FinTechs weniger menschliche Fehler und geringere Kosten. Die Systeme lernen aus vergangenen Mustern und liefern präzise Screening-Ergebnisse, wodurch Fehlalarme reduziert werden. Eine umfassende RegTech-Software vereint zudem die laufende Überwachung und die erweiterte Sorgfaltspflichtprüfung (EDD) in einer einzigen Lösung und gewährleistet so eine lückenlose Compliance-Abdeckung.

Best Practices für die Überwachungslistenprüfung im Hinblick auf die Einhaltung regulatorischer Bestimmungen im FinTech-Bereich

Für FinTechs sind Kundenvertrauen und Glaubwürdigkeit von entscheidender Bedeutung. Dies gilt insbesondere angesichts des hohen Wettbewerbsdrucks in der Branche. Laut Juniper Research wird die Nutzung digitaler Geldbörsen im FinTech- und Zahlungsverkehrssektor voraussichtlich zunehmen. 15,3% bis 2029, Dies entspricht einem Wachstum von 52,61 TP6T gegenüber 2024. Ein solides globales Screening-System für Watchlists kann das Vertrauen von Aufsichtsbehörden, Investoren und Kunden stärken.

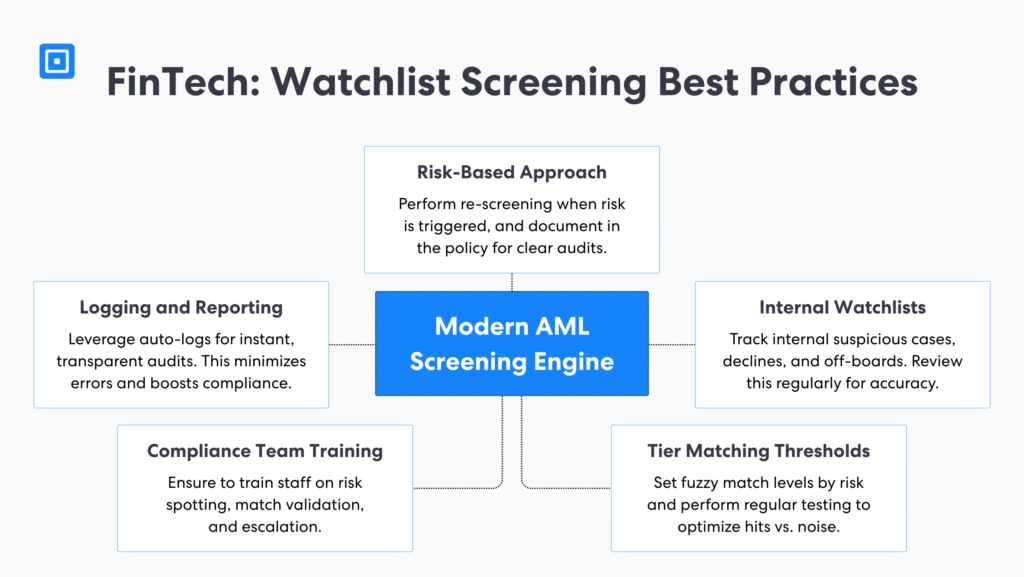

Der Wolfsberg-Gruppe, ein Zusammenschluss von 12 globalen Banken, darunter Citibank, Barclays, HSBC und Santander, legt die Grundsätze zur Bekämpfung von Finanzkriminalität fest, um die besten Praktiken für Finanzunternehmen zur Minderung von Geldwäsche- und Terrorismusfinanzierungsrisiken zu untermauern. Insbesondere müssen Screening-Programme gemäß diesen Grundsätzen dynamisch, risikobasiert und operativ über den gesamten Kundenlebenszyklus hinweg bleiben:

1. Dynamisches Screening mit einem RBA

Screening-Prüfungen müssen bei der erstmaligen Registrierung erfolgen und bei auftretenden Risiken regelmäßig wiederholt werden. Darüber hinaus müssen FinTechs diese Szenarien in ihren Richtlinien dokumentieren, um transparente und nachvollziehbare Prüfprotokolle zu gewährleisten. Weitere Informationen finden Sie hier: Was ist ein risikobasierter Ansatz (RBA)?

2. Interne Watchlists erstellen und überwachen

Neben externen Datenbanken muss jedes FinTech-Unternehmen eigene interne Überwachungslisten führen. Diese Listen müssen verdächtige Aktivitäten, abgelehnte Unternehmen und abgemeldete Kunden dokumentieren. Um Genauigkeit zu gewährleisten und Verzerrungen zu vermeiden, müssen sie regelmäßig überprüft werden.

3. Schwellenwerte für die Stufenanpassung

Jedes FinTech-Unternehmen muss eine Tier-Matching-Logik implementieren, die auf Unternehmenstyp, geografischer Lage und Produktrisiko basiert. Plattformen, die in Hochrisikogebieten tätig sind, müssen beispielsweise strengere Schwellenwerte anwenden. Backtesting und Stichprobenprüfungen anhand bekannter Fälle können ein Gleichgewicht zwischen Sensitivität und Effizienz herstellen.

4. Schulung der Compliance-Teams

Für eine solide Unternehmensführung müssen FinTech-Unternehmen verlässliche Schulungsprogramme zur kontextbezogenen Risikoanalyse und zu Eskalationskriterien anbieten. Beispielsweise sind die Unterschiede zwischen “wahren” und “falschen” Übereinstimmungen bei Datenqualitätsproblemen wie Rechtschreibfehlern von entscheidender Bedeutung.

5. Protokollierung und Berichterstellung

Vollständige Rückverfolgbarkeit unterstützt fundierte Risikobewertungsentscheidungen. Um dies zu gewährleisten, müssen Risikomanagement-Teams geschult werden, interne Audits stets auf dem neuesten Stand zu halten. Der Einsatz robuster Fallmanagementsysteme mit automatischer Protokollierung reduziert menschliche Fehler und ermöglicht die Aktualisierung von Auditänderungen in Echtzeit.

Die wichtigsten Erkenntnisse

Watchlist-Screening Die Kunden und Organisationen werden anhand verschiedener Datenquellen überprüft, darunter Sanktionslisten, PEP-Listen und Listen negativer Medienberichte.

Die FATF skizziert Wichtige Empfehlungen für FinTechs, darunter ein risikobasierter Ansatz und eine verstärkte Sorgfaltspflicht zur Unterstützung effektiver AML-Programme.

Robustes Fallmanagement unterstützt FinTech-Unternehmen bei der Erfüllung regulatorischer Berichtspflichten und bietet einen nachvollziehbaren Prüfpfad für wichtige Screening-Aktivitäten.

Die Wolfsberg-Gruppe skizziert dynamische, gestaffelte Matching-Schwellenwerte, wobei Szenarien mit höherem Risiko strengere Schwellenwerte und ein verbessertes Fuzzy-Matching erfordern.

Echtzeit, automatisiert Watchlist-Tools ermöglichen es FinTech-Unternehmen, die Einhaltung der AML-Vorschriften zu optimieren und so die Genauigkeit und Geschwindigkeit der Verifizierung zu verbessern.

Umfassende Lösungen zur Überprüfung von Geldwäsche-Beobachtungslisten

Investitionen in robuste Lösungen zur Überprüfung von Watchlists sind unerlässlich, damit FinTech-Unternehmen die Einhaltung der Geldwäschebestimmungen gewährleisten können. Durch die Partnerschaft mit einem All-in-One-AML-Lösung Mit einem Anbieter, der erweiterte PEP- und Sanktionsprüfungen, kontinuierliche Überwachung und Fallmanagement bietet, können Unternehmen die Komplexität reduzieren und Compliance-Prozesse optimieren. Darüber hinaus bietet ComplyCube über 2.000 vertrauenswürdige globale Listen in 230 Ländern, um Unternehmen bei der Implementierung effektiver Maßnahmen zur Bekämpfung von Geldwäsche und Betrug zu unterstützen. Weitere Informationen finden Sie hier:, Sprechen Sie mit einem Mitglied des heutigen Teams.

Häufig gestellte Fragen

Welchen Zweck hat die Beobachtungsliste?

Eine Watchlist ist eine Datenbank mit risikoreichen Personen oder Organisationen, die aufgrund ihrer Beteiligung an Sanktionen, Geldwäsche oder anderen illegalen Aktivitäten in die engere Auswahl gekommen sind. Watchlists spielen eine entscheidende Rolle in Programmen zur Bekämpfung der Geldwäsche, indem sie Organisationen dabei helfen, diese Parteien zu identifizieren und Geschäftsbeziehungen mit ihnen zu vermeiden.

Was versteht man unter Due-Diligence-Prüfung bei der Überprüfung von Watchlists?

Die Überprüfung von Nutzerinformationen anhand von Watchlists (Fahndungslisten, Sanktionsdatenbanken, PEP-Listen) im Rahmen der KYC- und AML-Prozesse ist ein wichtiger Bestandteil dieser Überprüfung. Gemäß den FATF-Richtlinien ermöglicht die Watchlist-Prüfung Unternehmen die Risikobewertung durch Abgleich mit offiziellen Listen, darunter die UN-Liste, Interpol und die britischen Sanktionslisten.

Welche Herausforderungen ergeben sich für Fintechs bei der Überprüfung von Watchlists?

Aufgrund der globalen Ausrichtung und des hohen Transaktionsvolumens von FinTech-Unternehmen ist die regulatorische Überprüfung üblich. FinTech-Unternehmen stehen vor der Herausforderung, die richtige Balance zwischen der Sensibilität für Namensvarianten und unscharfen Zuordnungsfehlern zu finden, die den Geschäftsbetrieb beeinträchtigen. Dies führt zu einem unzureichenden Warnsystem und einer hohen Rate an Fehlalarmen. Um dieser Herausforderung zu begegnen, müssen FinTech-Unternehmen automatisierte, anpassbare Screening-Lösungen nutzen und Zuordnungsschwellenwerte festlegen, die dem Risiko eines Kunden/Unternehmens angemessen sind.

Bewährte Verfahren für ein effektives Screening von Watchlists?

Laut globalen Organisationen wie der FATF und der Wolfsberg-Gruppe ist ein risikobasierter Ansatz bei der Geldwäschebekämpfung unerlässlich. Darüber hinaus werden ein solides Fallmanagement und Mitarbeiterschulungen empfohlen, um eine starke Governance und eine gute Auditvorbereitung zu gewährleisten. KI-gestützte Tools können die Abhängigkeit von manuellen Prüfungen verringern und so Zeit und Kosten für wachsende Unternehmen sparen.

Wie wählt man den besten Anbieter für die Überprüfung von Watchlists aus?

Um den besten Anbieter für die Überprüfung von Watchlists auszuwählen, sollten Sie den Versicherungsschutz und das Risikoumfeld Ihres Unternehmens berücksichtigen. Anbieter mit umfassender Abdeckung, Echtzeit-Aktualisierungen, robusten Integrationen sowie fortschrittlicher KI und maschinellem Lernen tragen zu Skalierbarkeit und Kosteneffizienz bei. Darüber hinaus unterstützen anpassbare Schwellenwerte für die Übereinstimmung und Fuzzy-Matching einen risikobasierten Ansatz gemäß FATF.