Les entreprises fintech sont réputées pour adopter des technologies de pointe, leur permettant de développer des services à forte croissance, rapidité et évolutivité. Si c'est la principale raison de la forte compétitivité et du succès du secteur, cela ouvre également la voie au blanchiment d'argent et à la criminalité financière. Ce guide aborde l'importance des processus de lutte contre le blanchiment d'argent (LAB), les dernières réglementations fintech en matière de LAB et les principaux défis de la fintech et de la conformité.

Le rôle crucial des solutions de lutte contre le blanchiment d'argent (AML) dans les entreprises Fintech

Le secteur des fintechs offre aux criminels un environnement idéal pour financer le terrorisme, usurper l'identité et même s'adonner au trafic de drogue. C'est pourquoi les entreprises du secteur doivent de plus en plus s'appuyer sur des processus fintechs solides en matière de lutte contre le blanchiment d'argent :

- Obligations de conformité : Les organismes de réglementation appliquent de plus en plus leurs exigences réglementaires à des secteurs plus larges, et pas seulement aux banques traditionnelles. Des lois telles que la Loi américaine sur le secret bancaire et le Sixième directive anti-blanchiment (6AMLD) exige que les entreprises de technologie financière mettent en œuvre des mesures efficaces de lutte contre le blanchiment d'argent et KYC solutions de conformité.

- Construire un écosystème sûr : Les entreprises fintech qui privilégient la création d'un environnement sécurisé gagnent la confiance de leurs clients, de leurs partenaires commerciaux et des autorités de réglementation. Intégrer une culture de conformité est essentiel pour prévenir les violations de données et les pertes financières. De plus, cela renforce la réputation de l'entreprise en tant qu'acteur de confiance.

- Rester compétitif : Le secteur de la fintech est très concurrentiel, et les entreprises choisissent de rester agiles et flexibles pour attirer clients et investisseurs. Conformité à la LBC permet aux entreprises de lutter efficacement contre le blanchiment d’argent et d’éviter les risques de réputation.

- Retour sur investissement à long terme : Adopter des solutions regtech modernes et des logiciels AML soutient les entreprises fintech en supprimant les tâches manuelles sujettes aux erreurs humaines. Les organisations peuvent ainsi espérer des économies plus importantes, une amélioration de la relation client et une compétitivité à long terme.

Réglementations clés pour la lutte contre le blanchiment d'argent dans les technologies financières en 2025

Les normes mondiales de conformité en matière de lutte contre le blanchiment d’argent sont souvent mises à jour fréquemment afin de combler les lacunes résultant des innovations technologiques et financières. Le Groupe d'action financière (GAFI) est une organisation mondiale fondée en 1989 par les pays du G7 pour élaborer des politiques visant à prévenir le blanchiment d’argent et le financement du terrorisme.

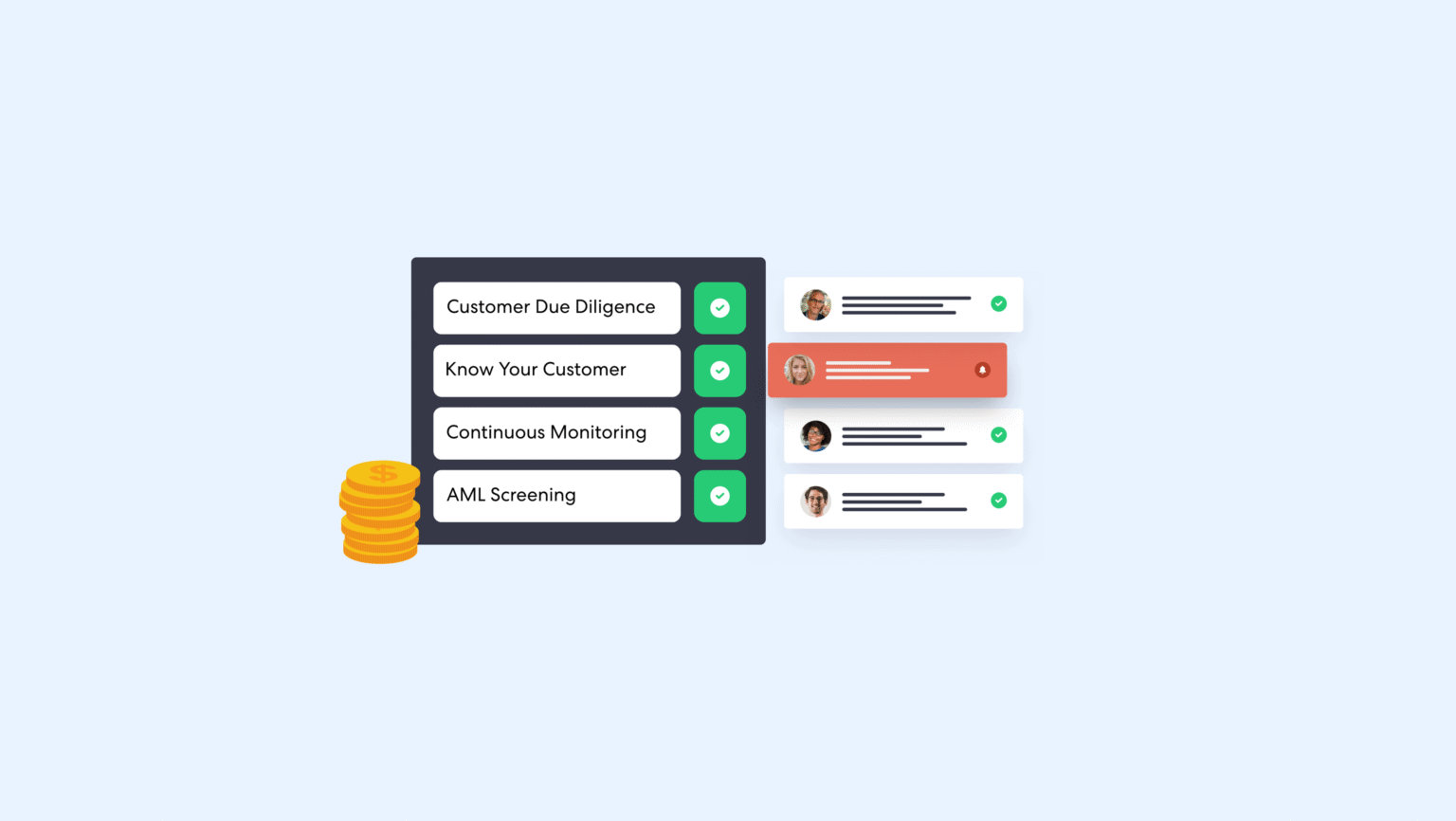

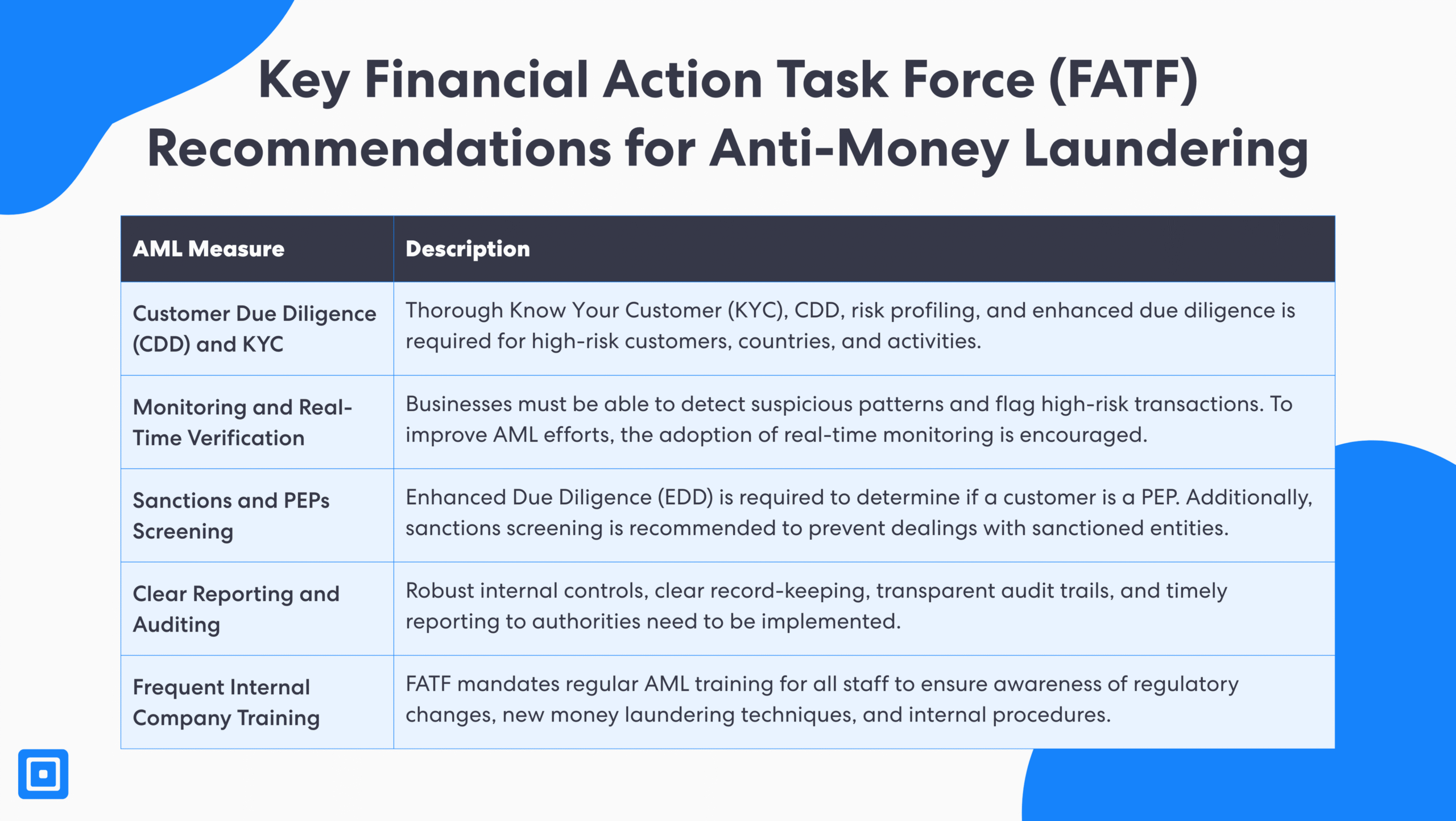

Le GAFI exige que les entreprises du secteur financier ou celles qui effectuent des transactions financières mettent en œuvre une approche solide fondée sur les risques, une diligence raisonnable renforcée et surveillance continue de la LBCLes processus de conformité les plus critiques pour que les entreprises fintech se conforment aux recommandations du GAFI comprennent :

Diligence raisonnable envers la clientèle (CDD) et KYC

Les entreprises Fintech doivent effectuer des analyses approfondies Connaître votre client (KYC) et Due Diligence Client (CDD) Vérifications. Ce processus comprend l'utilisation d'outils performants de vérification d'identité pour vérifier l'identité des clients, évaluer leurs profils de risque et assurer une surveillance continue. Pour garantir une conformité réglementaire totale, les entreprises doivent mettre en œuvre une diligence raisonnable renforcée pour les utilisateurs et les pays à haut risque.

Surveillance continue et vérification en temps réel

Les entreprises sont davantage tenues d'identifier les comportements suspects grâce à une surveillance continue et à la vérification des transactions en temps réel. Les entreprises fintech doivent être en mesure de détecter les tendances suspectes, de signaler les transactions à haut risque et de les signaler. Rapports d'activités suspectes (SAR) rapidement.

Sanctions et dépistage des PPE

Des capacités avancées de contrôle AML doivent être adoptées pour filtrer les clients par rapport aux listes de sanctions mondiales et Personnes politiquement exposées (PPE) bases de données. Une gestion proactive des risques est essentielle pour empêcher les clients à haut risque d'accéder à des informations sensibles et protéger les clients existants contre d'éventuelles activités financières criminelles.

Des pistes de reporting et d'audit claires

De nombreuses juridictions exigent désormais que les fintechs obtiennent des licences spécifiques ou s'enregistrent auprès des autorités locales dans le cadre de la surveillance de la lutte contre le blanchiment d'argent. Des lois claires sur la confidentialité des données, des contrôles internes, des rapports rigoureux et des pistes d'audit transparentes doivent être mis en œuvre pour soutenir les efforts de conformité.

Formation à l'échelle de l'entreprise sur les obligations en matière de lutte contre le blanchiment d'argent

Des formations régulières sur la lutte contre le blanchiment d'argent sont obligatoires pour l'ensemble du personnel, afin de garantir une connaissance des évolutions réglementaires, des nouvelles techniques de blanchiment d'argent et des procédures internes. Une gouvernance d'entreprise solide et une culture de la conformité sont essentielles pour répondre aux attentes réglementaires et éviter les mesures coercitives.

Les défis communs en matière de Fintech et de conformité

Les institutions financières et les entreprises de technologie financière sont confrontées à de nombreux défis lors de la mise en œuvre de programmes efficaces de lutte contre le blanchiment d’argent. Si Si ces défis ne sont pas bien gérés, ils peuvent conduire à terrible conséquences involontaires, notamment la facilitation de fonds illicites, l’évasion fiscale, les transactions suspectes et d’autres crimes financiers.

Les défis de la Fintech en matière de LBC sont uniques et multiformes :

- Évolution du paysage réglementaire : Les fintechs et les institutions financières sont confrontées à des lois anti-blanchiment d'argent en constante évolution et à des exigences réglementaires strictes. Beaucoup de temps et de ressources sont consacrés à la surveillance des processus de conformité et au maintien d'un programme anti-blanchiment d'argent efficace.

- Activités transfrontalières rapides : Avec la mondialisation, les transactions financières importantes se déroulent rapidement entre les pays. La surveillance des transactions et la détection des fraudes deviennent de plus en plus importantes. plus dur quotidiennement, avec des risques de LBC en hausse.

- Numérisation de la vérification d’identité : La vérification d'identité et la vigilance à l'égard de la clientèle peuvent désormais être effectuées numériquement. Si cela améliore l'efficacité opérationnelle, les blanchisseurs d'argent peuvent exploiter plusieurs comptes ou utiliser des identités volées en ligne, augmentant ainsi les risques pour les clients.

- Coût élevé : La plupart des entreprises fintech utilisent un cadre allégé et agile pour optimiser leurs coûts. outils de surveillance des transactions et de gestion des risques peut être plus difficile à financer que les grandes institutions financières.

- Tactiques criminelles sophistiquées : S'appuyer sur des systèmes traditionnels et traditionnels fondés sur des règles ne suffit pas à respecter la réglementation anti-blanchiment d'argent (AML). Les entreprises doivent adopter des outils de conformité AML modernes et efficaces pour devancer les criminels.

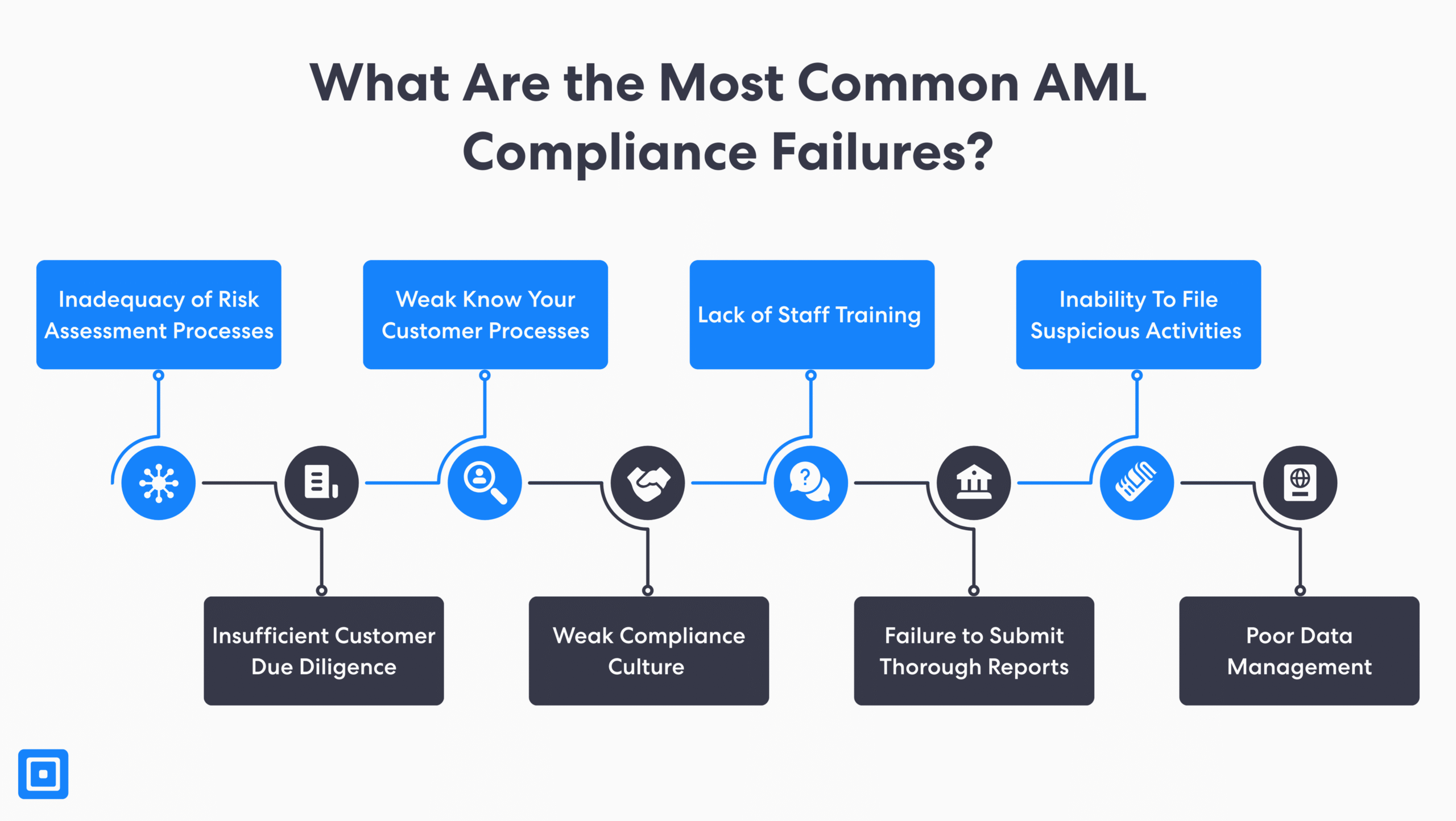

Quels sont les manquements courants à la conformité en matière de lutte contre le blanchiment d'argent ? le L'industrie Fintech ?

Bien que la plupart des entreprises fintech reconnaissent que la conformité aux normes AML constitue un avantage concurrentiel, elle peut s'avérer préjudiciable si elle n'est pas correctement mise en œuvre. Voici quelques exemples :

Exemple de cas 1 : Retrait de KuCoin du marché américain pendant 2 ans

KuCoin, la société mondiale d'échange de crypto-monnaies, a été condamnée à une amende de près de $300 millions et a dû quitter le marché américain pendant deux ans. Lancée en 2017, cette fintech de renom a été condamnée à une amende pour ses contrôles anti-blanchiment d'argent et ses réglementations KYC défaillantes. Elle a notamment manqué à ses obligations en matière de secret bancaire (BSA) et d'enregistrement en tant qu'entreprise de transfert de fonds.

Exemple de cas 2 : Ratepaet face à avec presque 25 000 € d'amendes

Ratepay, une fintech allemande de premier plan fondée en 2009, a été condamnée à une amende 25 000 € (environ $28 260) par la BaFin pour manquement à la conformité en matière de lutte contre le blanchiment d'argent (LBC). Le régulateur a cité le manquement de Ratepay à soumettre des rapports d'activités suspectes et des données de transactions adéquats. De plus, l'entreprise présentait des faiblesses. contrôles internes et systèmes de surveillance des transactions suspectes.

Exemple de cas 3 : Groupe Coinbase frapper avec $4.5 millions d'amendes

Le groupe Coinbase, sous CB Payments Limited (CBPL), a subi des pertes massives de 3,5 millions de livres sterling (environ $4,5 millions) En amendes. La Financial Conduct Authority (FCA) du Royaume-Uni a accusé l'entreprise de son cadre défaillant de lutte contre la criminalité financière. De plus, Coinbase n'a pas mis en œuvre de procédures rigoureuses de conformité en matière de lutte contre le blanchiment d'argent (LBC), de surveillance des transactions et de détection des fraudes.

Meilleures pratiques pour la conformité AML Fintech avec les États-Unis FinCen

le Réseau de lutte contre la criminalité financière (FinCEN) L'organisme de réglementation américain émet des recommandations en matière de conformité à la lutte contre le blanchiment d'argent. Bien que les orientations du FinCEN soient centrées sur le système financier américain, elles sont largement référencées par les institutions financières du monde entier :

- Gestion de l'appétit pour le risque : Les entreprises sont encouragées à adapter leurs contrôles de lutte contre le blanchiment d'argent à leur appétence au risque. Une approche fondée sur le risque, avec davantage de ressources pour les clients à haut risque, permet de garantir la conformité tout en préservant l'efficacité opérationnelle.

- Initiatives de partage de données : Le FinCEN recommande vivement aux institutions financières de partager entre elles des informations sur les fonds et activités suspectes. Les entreprises peuvent s'attendre à une réponse plus coordonnée et plus globale au blanchiment d'argent et au financement du terrorisme.

Perspectives réglementaires : quelle est la prochaine étape pour la lutte contre le blanchiment d’argent dans les technologies financières ?

Lutte contre le blanchiment d'argent dans les technologies financières Fintech AML en 2025 vise à renforcer la manière dont les institutions financières luttent contre le blanchiment d’argent, la criminalité financière et le financement du terrorisme. L'intégration d'une solide culture de conformité permet de constituer une équipe proactive capable d'identifier et de réduire les risques de LBC. De plus, les équipes qui adoptent l'IA et le Machine Learning (ML) peuvent s'attendre à une vérification d'identité et à une connaissance client (KYC) rapides et précises. En suivant les meilleures pratiques et les dernières réglementations en matière de LBC, les entreprises fintech peuvent rester agiles et performantes face à l'évolution de la réglementation et éviter de lourdes amendes.

Démarrez avec des processus AML et KYC solides avec une gestion des risques avancée et des capacités de surveillance continue. Parlez à un membre de l'équipe aujourd'hui.