TL;DR : La vérification des documents d'identité est essentielle dans le monde moderne. Connaître votre client (KYC) processus. Ainsi que contrôles de justificatif de domicile, il aide les organisations à vérifier facilement l'identité d'un utilisateur, constituant ainsi un élément clé de Due Diligence Client (CDD) Ce guide explore l'importance de la vérification numérique des documents et son rôle dans le processus KYC.

En quoi consiste un processus de connaissance du client (KYC) ?

Le processus KYC (Know Your Customer) comprend plusieurs étapes interdépendantes, conçues pour vérifier l'identité des personnes avant toute relation d'affaires. Ainsi, les entreprises peuvent vérifier la légitimité de leurs clients et évaluer les risques potentiels, se protégeant ainsi contre les fraudes financières et les infractions réglementaires. Cependant, de nombreuses entreprises modernes sont confrontées au dilemme de se conformer aux exigences strictes du processus KYC tout en garantissant la fluidité de leurs processus d'intégration des clients.

La mise en œuvre de contrôles KYC efficaces exige une vision stratégique et un équilibre entre efficacité et conformité. Elle comprend trois étapes principales : le programme d’identification de la clientèle (CIP), la connaissance du client (KYC) et le suivi continu. En suivant ces étapes, les institutions financières peuvent renforcer leur conformité en matière de lutte contre le blanchiment d’argent (LCB) et le financement du terrorisme (LFT).

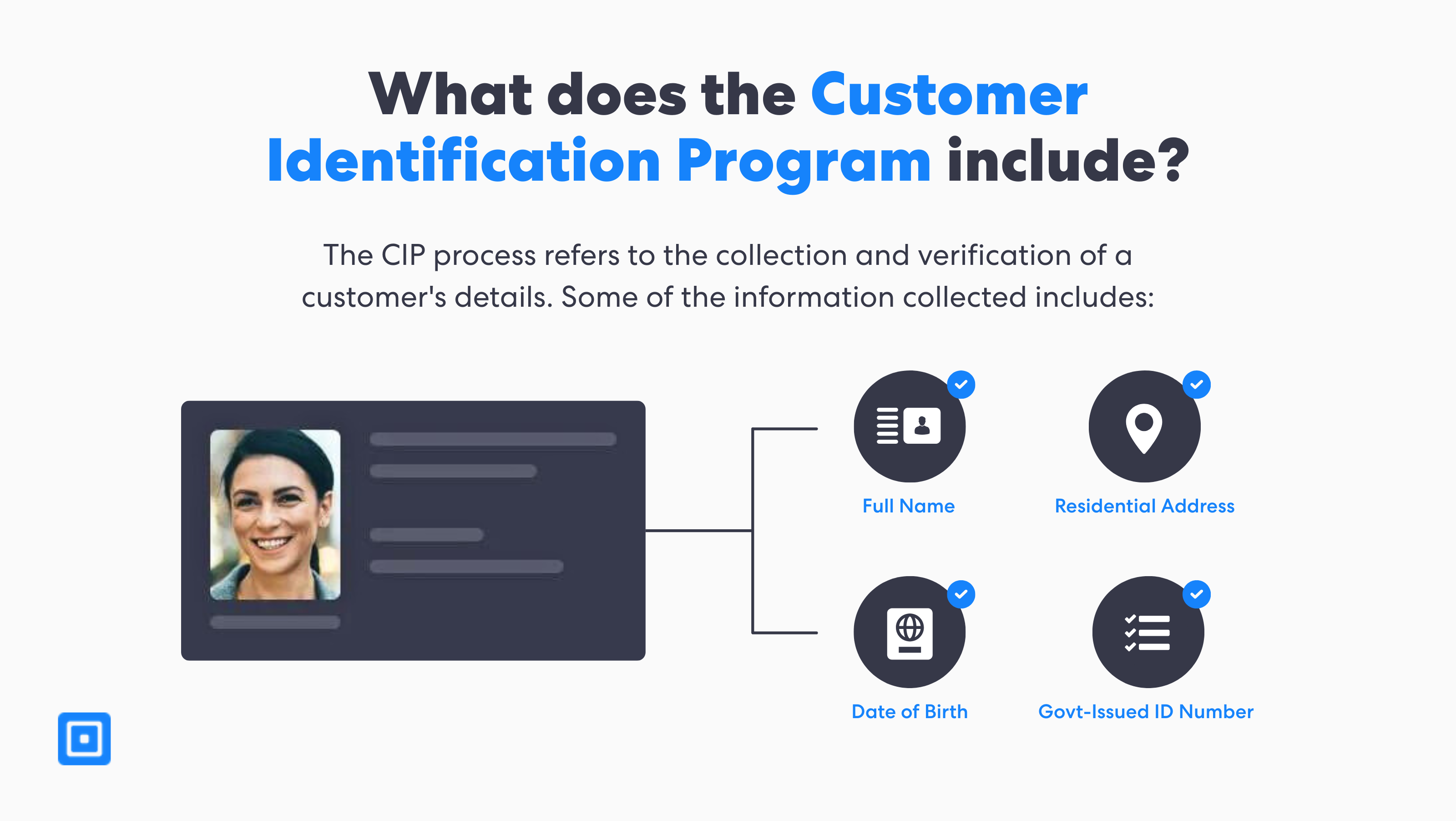

Programme d'identification des clients (CIP)

Exécution vérification documentaire adéquate La procédure KYC peut s'avérer complexe et fastidieuse pour de nombreuses entreprises. De ce fait, un compromis s'impose entre le respect des obligations légales et la satisfaction client. Dans le cadre d'une procédure KYC classique, les clients doivent fournir une pièce d'identité, un justificatif de domicile, des relevés bancaires et, aux États-Unis, même leur numéro de sécurité sociale (SSN). Cependant, en l'absence d'un processus clair, des goulots d'étranglement peuvent apparaître lors de l'intégration des clients, comme le montrent les rapports du secteur. taux de chute 40-60% dans le processus de soumission des documents.

Le CIP constitue la première phase, au cours de laquelle les entreprises collectent, vérifient et évaluent les informations de base sur leurs clients. Les informations les plus fréquemment recueillies comprennent le nom complet du client, son adresse, sa date de naissance et son numéro d'identification officiel. Ces documents d'identité sont ensuite vérifiés auprès des bases de données gouvernementales officielles. Sur la base de cette vérification, l'évaluateur attribue un niveau de risque et établit une évaluation complète des risques. Pour en savoir plus, cliquez ici : Programme d'identification des clients : qu'est-ce que le CIP ?

Mesures de diligence raisonnable à l'égard de la clientèle

Les procédures KYC et CDD sont obligatoires pour les institutions financières et autres entités afin de préserver la confiance. Groupe d'action financière (GAFI) Il est recommandé aux institutions financières de mettre en œuvre des mesures de vigilance à l'égard de la clientèle (KYC) continues afin de prévenir les activités frauduleuses et la criminalité financière. Des systèmes KYC efficaces facilitent les contrôles de lutte contre le blanchiment d'argent tout en protégeant le système financier des acteurs malveillants.

Il existe trois niveaux de vérification préalable de la clientèle : standard, simplifié et renforcé. Le niveau appliqué dépend du score de risque du client, calculé lors de son intégration et tout au long du processus de vérification.

Exigences standard de diligence raisonnable à l'égard de la clientèle

Les exigences en matière de connaissance du client (KYC) varient selon le type d'entreprise et les parties concernées. Dans les secteurs réglementés, comme les institutions financières, les clients souhaitant ouvrir un compte bancaire doivent se soumettre à une procédure KYC plus rigoureuse. Cela inclut la fourniture de pièces d'identité officielles, telles que le permis de conduire, et de justificatifs de situation financière, comme des avis d'imposition ou des relevés de prêt immobilier.

Le devoir de vigilance à l'égard de la clientèle (CDD) aide les entreprises à identifier et à prévenir les activités suspectes dans les transactions financières dès leur apparition. De plus, les normes internationales de connaissance du client (KYC) exigent des institutions financières qu'elles utilisent une approche fondée sur les risques (RBA) pour le CDD. Dans certains cas, des facteurs de risque élevés dans le profil de risque du client peuvent être détectés.comment que le CDD est insuffisant, et une entreprise a besoin Diligence raisonnable renforcée (DRR). Pour en savoir plus, cliquez ici : Qu'est-ce qu'une approche basée sur les risques (RBA) ?

Exigences renforcées en matière de diligence raisonnable

L'EDD exige une vérification plus approfondie des documents d'identité et des antécédents. Par exemple, une organisation peut déterminer si un client est soumis à l'EDD en examinant sa situation géographique, ses activités commerciales et toute transaction suspecte. Cette étape permet d'atténuer les menaces potentielles, notamment le crime organisé, le blanchiment d'argent et le financement du terrorisme. En définitive, l'EDD offre une protection à plusieurs niveaux :

- Découvre les bénéficiaires effectifs, les relations d'affaires et les sources de financement associés.

- Identifier Personnes politiquement exposées (PPE) et couverture médiatique défavorable.

- Vérifiez que le client figure bien sur la liste des sanctions et la liste de surveillance.

Surveillance continue et conformité réglementaire

Un suivi continu est nécessaire pour identifier tout comportement suspect ou facteur de risque émergent chez les clients. Dans les cas impliquant des individus à haut risque ou des activités suspectes, il est d'autant plus important de procéder à un contrôle des transactions. surveillance continue des risques.L'intégration de sources de données publiques et privées, souvent avec des services tiers, permet une compréhension globale des activités des clients.

Le contrôle des listes de personnes politiquement exposées (PPE) et des listes de sanctions est particulièrement crucial, car ces listes sont fréquemment mises à jour. Par conséquent, pour se conformer à la réglementation en matière de lutte contre le blanchiment d'argent, les entreprises doivent donner la priorité à Dépistage des PPE et des sanctions Il s'agit d'une obligation permanente. Les entreprises, et notamment les institutions financières, doivent documenter rigoureusement ces procédures afin de démontrer leur conformité aux exigences réglementaires et de faciliter les audits relatifs à l'identité des clients.

Moyens de preuve d'adresse acceptables dans le cadre de la procédure KYC

La vérification du justificatif de domicile établit le lien des clients avec une juridiction géographique spécifique. Ainsi, Il répond à diverses exigences réglementaires, notamment les évaluations des profils de risque juridictionnels, le filtrage des sanctions et les obligations de déclaration fiscale. Un justificatif de domicile, Une pièce d'identité et un justificatif de revenus suffisent généralement pour les vérifications d'usage. Les justificatifs de domicile acceptables comprennent notamment les factures de services publics, les relevés bancaires, les courriers officiels et les contrats de location.

Pour être valables comme justificatifs de domicile, ces documents doivent être récents, de préférence datant de moins de trois mois. Ceci garantit leur exactitude et leur pertinence à des fins de conformité continue. Les processus de vérification d'adresse sont confrontés à des défis spécifiques liés à la mise en forme des documents, aux variations linguistiques et aux spécificités régionales. Les systèmes de vérification modernes utilisent des algorithmes d'apprentissage automatique qui traitent les documents officiels en plusieurs langues et reconnaissent divers formats.

Le rôle de la technologie de vérification des documents d'identité

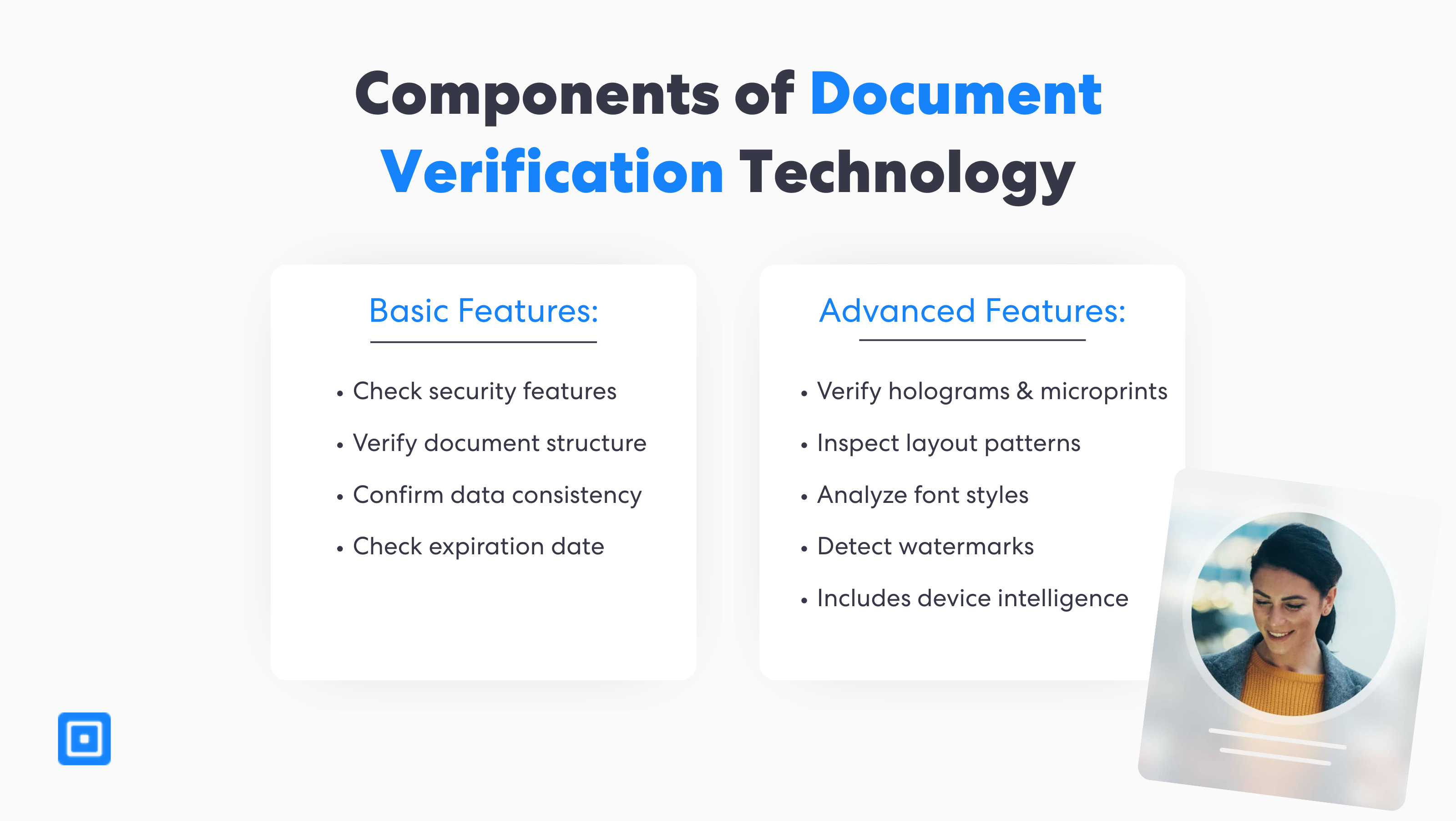

Comme indiqué précédemment, la vérification d'identité (IDV) joue un rôle fondamental dans la procédure KYC. Les documents officiels tels que les passeports, les permis de conduire et les cartes d'identité nationales sont utilisés car ils contiennent des formats d'information standardisés. Cependant, leur mise en page, leur structure et leurs filigranes varient d'un pays à l'autre. Les systèmes avancés de vérification des documents d'identité utilisent des fonctionnalités innovantes pour valider automatiquement et plus efficacement diverses données issues de documents du monde entier.

Les fonctionnalités de base de la technologie de vérification numérique des documents comprennent l'analyse des éléments de sécurité, la confirmation de la cohérence des données et la vérification de la validité du document jusqu'à sa date d'expiration. Les fonctionnalités avancées utilisent une technologie sophistiquée pour une vérification plus approfondie de l'authenticité d'un document. Elles incluent l'analyse des styles de police, l'inspection de la mise en page et la détection des filigranes et hologrammes. L'association des fonctionnalités de base et avancées renforce le processus de vérification d'identité.

Reconnaissance optique de caractères (OCR)

technologie OCR Cette solution offre aux entreprises une méthode plus économe en ressources pour gérer les documents d'identité. Les documents manuscrits ou imprimés peuvent être convertis en données lisibles par machine en temps réel. Elle minimise les erreurs humaines et réduit le travail manuel, améliorant ainsi l'efficacité opérationnelle des organisations qui traitent des milliers de documents par jour.

Intelligence des appareils

Face à la sophistication croissante des falsifications de documents, la vérification d'identité a dû s'adapter en intégrant de nouvelles mesures de sécurité. La technologie d'analyse des appareils collecte les métadonnées de l'appareil utilisé lors du processus KYC. Généralement, l'adresse IP de l'utilisateur, le type d'appareil et même son navigateur peuvent être détectés. Ceci renforce la sécurité contre les activités suspectes et contribue à établir l'identité du client.

Authentification des documents

L'authentification des documents permet de déterminer si les informations fournies sont authentiques et valides. Elle implique l'analyse des éléments de sécurité, de la structure du document et de la cohérence des données afin d'identifier les anomalies ou les altérations. Des éléments tels que les caractéristiques des polices de caractères, la mise en page, les filigranes et les éléments de sécurité peuvent être évalués pour en vérifier l'authenticité.

Intégration de la vérification des documents d'identité aux contrôles et au filtrage anti-blanchiment d'argent

Selon l'Office des Nations Unies contre la drogue et le crime, le blanchiment d'argent désigne le traitement des produits du crime afin d'en dissimuler l'origine illicite. Le montant annuel estimé du blanchiment d'argent à l'échelle mondiale se situe entre 2 et 51 000 milliards de dollars du PIB mondial, soit entre 1 000 milliards et 1 000 milliards de dollars américains. Un programme complet de lutte contre le blanchiment d'argent peut contribuer à réduire ces activités.

En une seule année, on estime que le montant d'argent blanchi sera de entre $800 milliards et $2 billions de dollars américains.

La vérification des documents d'identité est essentielle à cette démarche. Elle garantit l'exactitude des informations d'identité des clients, fournissant ainsi des données authentiques pour alimenter des contrôles anti-blanchiment d'argent complets et prévenir la criminalité financière. Les entreprises peuvent identifier les risques potentiels liés au blanchiment d'argent et aux violations des sanctions, et réduire davantage les faux positifs dans les systèmes anti-blanchiment.

Dépistage mondial des sanctions et des PEP

Le contrôle des sanctions internationales et des PPE est effectué en temps réel lors de l'intégration des clients et tout au long de la relation client afin d'identifier les personnes ou entités à haut risque nouvellement désignées et susceptibles d'affecter les relations clients existantes. Selon la Financial Conduct Authority (FCA), des procédures de connaissance du client (KYC) et de connaissance client (CDD) de faible qualité augmentent le risque de violation des sanctions par les entreprises, soulignant ainsi l'importance de la vérification des documents d'identité pour une gestion efficace du risque de sanctions.

Harry V, directeur technique (CTO) de ComplyCube, souligne : “ Combiner une diligence raisonnable initiale approfondie avec un réexamen périodique ou une surveillance continue permet aux entreprises de maintenir des profils de risque client conformes et à jour, évitant ainsi les violations de sanctions et les atteintes à la réputation. ”

Il est crucial d'intégrer les processus KYC et CDD comme des processus continus et dynamiques. – Harry V, CTO, ComplyCube.

Le contrôle des PPE (personnes politiquement exposées) constitue un élément essentiel de tout contrôle de lutte contre le blanchiment d'argent. Les bases de données PPE contiennent des informations sur les personnes occupant des fonctions politiques ou entretenant des liens étroits avec des personnalités politiques importantes. En raison du risque de corruption, ces personnes font l'objet d'une vigilance accrue. Par ailleurs, le contrôle des sanctions utilise des informations clients vérifiées pour consulter les listes de sanctions internationales. Des organisations telles que… Bureau du contrôle des avoirs étrangers (OFAC), Les Nations Unies et l'Union européenne tiennent à jour ces listes. Pour en savoir plus, cliquez ici : Qu'est-ce que le filtrage des sanctions ?

Étude de cas : CB Payments Limited (CBPL) condamnée à une amende de 3 millions de livres sterling pour des lacunes dans la vérification

Découverte par la FCA des lacunes de CBPL en matière de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML)

L'Autorité de conduite financière (FCA) a infligé une amende de plus de 3 millions de livres sterling à CBPL suite à la constatation de graves lacunes dans ses dispositifs de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML), notamment des défaillances dans son processus de vérification des documents numériques. CBPL n'a pas mis en œuvre une diligence raisonnable suffisante et ses contrôles de gestion des risques étaient insuffisants.

La sanction infligée à la CBPL et ses échecs persistants

La faiblesse du processus KYC de CBPL a gravement compromis l'efficacité de la vérification des documents, permettant à plus de 13 000 utilisateurs à haut risque d'effectuer des transactions. La FCA a également constaté que 311 060 milliards de livres sterling de ces utilisateurs avaient déposé près de 1 724,9 millions de livres sterling. Pour en savoir plus sur l'affaire CBPL, cliquez ici : La newsletter CryptoCubed : édition de juillet.

Résultats et apprentissage

- Cette affaire a servi d'avertissement majeur aux autres entreprises de cryptomonnaies, nuisant à la réputation de CBPL.

- Les contrôles d'identité et de documents doivent appliquer des règles et des classifications de risques élevées à tous les flux afin d'éliminer les lacunes.

- Les indicateurs de risque élevé doivent alimenter directement et sans exception ni délai une procédure de vérification préalable rigoureuse afin de prévenir immédiatement toute fraude potentielle.

Dépistage des médias indésirables

Dépistage des médias défavorables Ce système identifie les articles de presse négatifs ou les mesures réglementaires susceptibles d'accroître les risques de non-conformité. Il analyse les noms des clients et les informations associées en les comparant à de vastes bases de données d'articles de presse, de communiqués réglementaires et de dossiers judiciaires afin de déceler les éventuels problèmes de réputation. La vérification des pièces d'identité confirme l'identification correcte de la personne contrôlée, permettant ainsi à toute institution d'associer les articles négatifs à l'utilisateur concerné.

Points clés à retenir

vérification des documents d'identité joue un rôle crucial dans le soutien à la conformité KYC en validant les pièces d'identité délivrées par le gouvernement, telles que les passeports ou les permis de conduire.

Filtrage AML s'appuie sur une technologie de vérification documentaire précise pour évaluer les risques et soutenir les capacités de surveillance continue.

Vérification numérique des documents, Combinée à une preuve de domicile et à des vérifications de présence, elle constitue une vérification à plusieurs niveaux de l'identité d'un utilisateur.

Authentification de documents Il prend en charge la procédure KYC en examinant différentes polices de caractères, métadonnées et filigranes afin de confirmer l'authenticité des documents d'identité.

Reconnaissance optique de caractères permet aux entreprises d'extraire automatiquement et avec précision des données à partir de documents, minimisant ainsi les erreurs humaines.

Renforcer les efforts de prévention de la fraude et de lutte contre le blanchiment d'argent

Pour se conformer aux réglementations KYC et AML, les organisations ne peuvent négliger la vérification numérique des documents. Les entreprises visionnaires abandonnent les systèmes traditionnels au profit de technologies de vérification de documents avancées, basées sur l'IA. Grâce à des fonctionnalités telles que la reconnaissance optique de caractères (OCR) et l'authentification des documents, les coûts liés à la saisie manuelle de données et aux erreurs humaines sont minimisés. De plus, les entreprises doivent intégrer la vérification des pièces d'identité aux contrôles AML, comme le filtrage des personnes politiquement exposées (PPE), afin de mettre en place un cadre KYC robuste.

Associée à une surveillance continue, elle permet une prise de décision plus rapide, renforçant ainsi le processus KYC pour une efficacité totale. Conformité réglementaire. ComplyCube est un Certifié UKDIATF Leader en matière de KYC et de lutte contre le blanchiment d'argent, la plateforme propose des solutions de conformité complètes, incluant la gestion des cas, l'évaluation des risques et la vérification des documents. Parlez à un membre de l'équipe pour en savoir plus sur la façon dont vous pouvez prévenir la fraude et réaliser des réductions de coûts de 63%.

Questions fréquemment posées

Quels sont les justificatifs de domicile suffisants ?

Pour justifier de votre adresse, les factures de services publics (gaz, internet, etc.) et les relevés bancaires sont généralement acceptés. Ces documents doivent dater de moins de trois mois et comporter un nom et une adresse de domicile exacts.

Une carte de sécurité sociale est-elle considérée comme une pièce d'identité ?

La carte de sécurité sociale est utilisée par les résidents américains et sert de pièce d'identité supplémentaire pour la vérification d'identité. Les organismes effectuent un contrôle du numéro de sécurité sociale (SSN) afin de vérifier l'identité d'un utilisateur. Ce contrôle est combiné à d'autres pièces d'identité officielles, telles qu'un passeport ou un permis de conduire, lors de la vérification d'identité.

Une fausse carte d'identité est-elle facile à détecter ?

Une fausse carte d'identité peut être détectée grâce à une analyse effectuée avec des technologies de vérification avancées. La vérification moderne des documents numériques intègre l'intelligence artificielle et la reconnaissance optique de caractères (OCR) pour extraire et détecter rapidement les données falsifiées.

Pourquoi la vérification des documents est-elle importante dans le processus de connaissance du client (KYC) ?

La vérification des pièces d'identité est une étape essentielle du processus KYC (Connaissance du client) car elle permet aux entreprises d'évaluer les risques potentiels et de se conformer aux réglementations KYC et AML (lutte contre le blanchiment d'argent). De plus, la vérification numérique des documents facilite le suivi continu et contribue à la robustesse du système de protection contre la fraude et autres délits financiers.

Quels documents ComplyCube accepte-t-il pour la vérification d'identité ?

ComplyCube accepte plus de 13 000 documents provenant de plus de 220 territoires. Généralement, des documents officiels tels qu'un passeport valide, une carte nationale ou un permis de conduire sont requis pour la vérification d'identité. Dans les secteurs réglementés, comme les banques, une vérification d'identité par selfie ou vidéo peut être exigée.