Bien que traditionnellement considérées comme moins exposées que les banques, les compagnies d'assurance, notamment celles proposant des assurances-vie, des rentes et des produits liés à des investissements, sont de plus en plus surveillées par les régulateurs. L'identification et la surveillance des activités suspectes constituent un élément essentiel de la lutte contre le blanchiment d'argent dans ce secteur. Les compagnies d'assurance sont classées comme des institutions financières au sens de la loi sur le secret bancaire et doivent mettre en œuvre des mesures de conformité spécifiques, notamment le dépôt de rapports d'activités suspectes, afin de se conformer aux réglementations édictées par des autorités comme le FinCEN. Pour toute compagnie d'assurance, un programme de conformité anti-blanchiment d'argent (AML) bien structuré n'est plus seulement une obligation réglementaire ; c'est un impératif stratégique pour préserver l'intégrité de ses opérations et maintenir la confiance des assurés, des régulateurs et des investisseurs. Ce guide détaille les principales directives AML que les compagnies d'assurance doivent suivre pour prévenir la fraude et garantir la conformité.

Introduction à la lutte contre le blanchiment d'argent

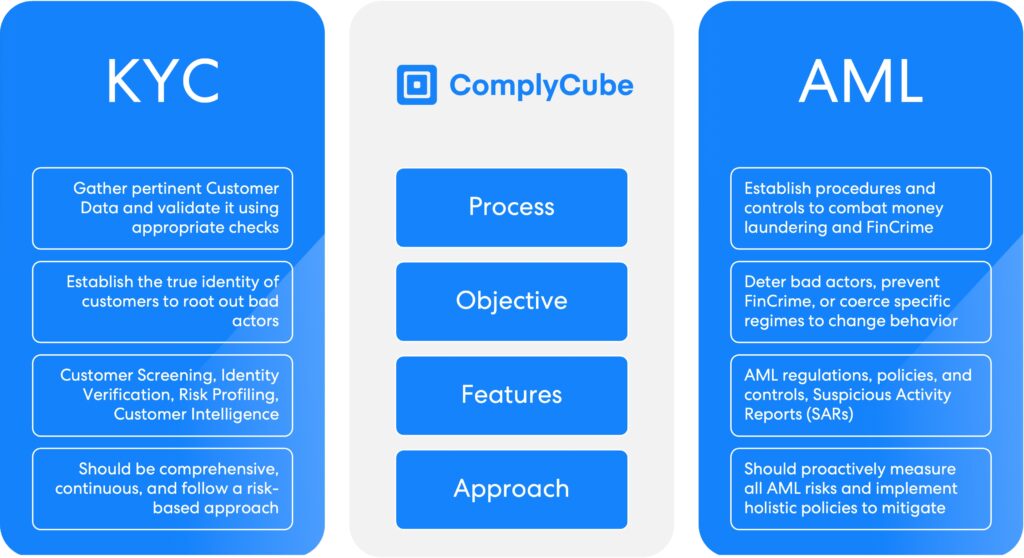

La lutte contre le blanchiment d'argent (LAB) désigne l'ensemble des lois, réglementations et procédures visant à prévenir et à détecter le blanchiment de fonds illicites. Dans le secteur des assurances, la LAB est essentielle pour prévenir l'exploitation des produits et transactions d'assurance à des fins de blanchiment d'argent. Les compagnies d'assurance doivent mettre en œuvre des mesures LAB rigoureuses pour identifier et signaler les transactions suspectes, vérifier l'identité des clients et surveiller les transactions afin de prévenir les flux de fonds illicites.

Le Groupe d'action financière (GAFI) fournit des orientations essentielles sur la réglementation en matière de lutte contre le blanchiment d'argent. Les compagnies d'assurance doivent s'y conformer pour éviter de lourdes sanctions et une atteinte à leur réputation. En intégrant des pratiques de lutte contre le blanchiment d'argent à leurs opérations, les compagnies d'assurance peuvent préserver leur intégrité et contribuer à la lutte mondiale contre la criminalité financière.

Risques de blanchiment d'argent pour les compagnies d'assurance

Les produits d'assurance peuvent présenter des vulnérabilités particulières face à la criminalité financière en raison de divers facteurs de risque, tels que la complexité des produits et l'implication de multiples parties. Par exemple, les polices d'assurance comportant des éléments d'investissement peuvent servir à masquer l'origine de fonds illicites, tandis que les retraits anticipés et les changements de bénéficiaires peuvent servir de signal d'alarme pour le blanchiment d'argent ou les activités frauduleuses.

Les criminels exploitent souvent les produits d'assurance pour transférer d'importantes sommes d'argent illicites, notamment par le biais de polices à prime unique et de compléments. Le recours à des tiers, tels que des courtiers ou des agents, complique encore davantage la surveillance et réduit la visibilité directe de la relation client.

Les blanchisseurs d'argent privilégient souvent les produits d'assurance en raison de leur stabilité apparente, de la valeur élevée des transactions et, dans certains cas, d'une surveillance moindre par rapport aux banques traditionnelles. Par conséquent, les compagnies d'assurance sont tenues de faire preuve du même niveau de vigilance en matière de lutte contre le blanchiment d'argent que les autres institutions financières, car elles sont confrontées à un risque de fraude bien réel.

Naviguer dans les attentes réglementaires

Les compagnies d'assurance sont soumises à un ensemble complexe de réglementations nationales et internationales en matière de lutte contre le blanchiment d'argent. À l'échelle mondiale, le Groupe d'action financière (GAFI) fournit un ensemble complet de recommandations qui façonnent la législation nationale. En Europe, les directives européennes anti-blanchiment (AMLD) imposent des obligations strictes, notamment une diligence raisonnable renforcée (EDD) pour les clients à haut risque et la transparence des bénéficiaires effectifs. Aux États-Unis, le Bank Secrecy Act et l'USA PATRIOT Act définissent les exigences détaillées des programmes de lutte contre le blanchiment d'argent pour les assureurs. De même, la plupart des pays européens disposent d'organismes de réglementation similaires régissant les pratiques de lutte contre le blanchiment d'argent, comme la Financial Conduct Authority (FCA) au Royaume-Uni ou la BaFin en Allemagne. Ces organismes de réglementation appliquent des directives sectorielles spécifiques et veillent activement au respect de ces réglementations. Le non-respect de ces réglementations peut entraîner de graves conséquences, notamment de lourdes amendes et autres sanctions.

Pour rester conformes dans toutes les juridictions, les compagnies d'assurance doivent aligner leurs programmes de lutte contre le blanchiment d'argent sur les normes mondiales et les attentes nationales. Cette tâche exige flexibilité, précision et souvent le soutien de technologies de pointe.

Les éléments constitutifs de la conformité à la lutte contre le blanchiment d'argent dans le secteur de l'assurance

Au cœur de tout dispositif efficace de lutte contre le blanchiment d'argent se trouve l'approche fondée sur les risques. Plutôt que d'appliquer des procédures uniformes à tous les clients et produits, les assureurs doivent adapter leurs contrôles de conformité au niveau de risque présenté. Cela nécessite des évaluations continues des risques prenant en compte des facteurs tels que le type de produit, le profil client, les canaux de distribution et l'exposition géographique. Dans ce contexte, l'identification et le signalement des activités suspectes sont essentiels pour garantir la conformité et prévenir les délits financiers.

Les clients à risque élevé peuvent avoir besoin procédures de vérification supplémentaires.

« L’approche basée sur le risque « Know Your Customer » permet d’améliorer le programme de conformité de l’intégration des clients en ajustant les niveaux de vérification en fonction des facteurs de risque. Les clients à faible risque sont acceptés plus rapidement, tandis que les clients à risque élevé peuvent nécessiter des procédures de vérification supplémentaires », explique Académie de la criminalité financièrePour plus d'informations sur l'approche fondée sur les risques, lisez « L’évolution de l’approche basée sur le risque en matière de LBC. »

La vigilance à l'égard de la clientèle (VRC) est un pilier fondamental de la lutte contre le blanchiment d'argent. Avant d'émettre une police, les compagnies d'assurance doivent vérifier l'identité du client et, le cas échéant, celle du bénéficiaire effectif. Pour les personnes présentant un risque standard, des vérifications de base peuvent suffire, mais pour les personnes politiquement exposées (PPE), les clients issus de pays à haut risque ou ceux dont le comportement transactionnel est inhabituel, une vigilance renforcée (VRD) est nécessaire. Cela comprend l'obtention de documents supplémentaires, la compréhension de l'origine des fonds et la réalisation de contrôles plus fréquents. Pour en savoir plus sur la VRC, consultez « Qu’est-ce que la diligence raisonnable à l’égard de la clientèle ? »

Cependant, la vérification d'identité ne doit pas s'arrêter à l'intégration. Une surveillance continue est essentielle pour détecter toute activité inhabituelle tout au long de la vie d'une police. Par exemple, des primes anormalement élevées, des changements soudains de bénéficiaires ou des rachats anticipés fréquents peuvent indiquer une tentative de blanchiment de fonds. Pour détecter de telles tendances, les compagnies d'assurance se tournent de plus en plus vers des outils de surveillance basés sur l'IA, capables d'analyser de grands volumes de données et d'identifier des anomalies subtiles qui pourraient passer inaperçues lors d'une analyse manuelle.

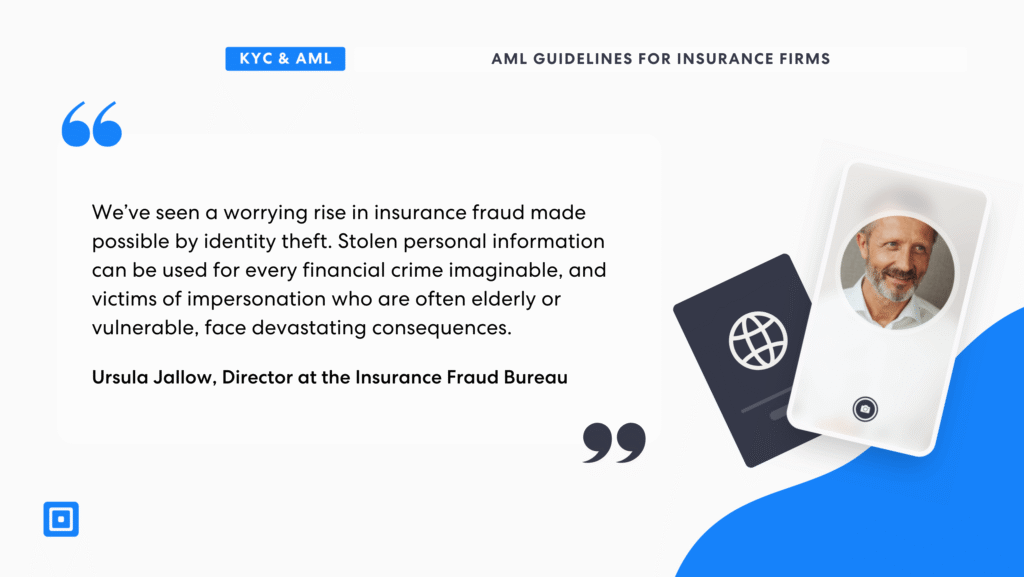

« Nous avons constaté une augmentation inquiétante fraude à l'assurance L'usurpation d'identité a rendu possible ce phénomène. Les informations personnelles volées peuvent être utilisées pour tous les délits financiers imaginables, et les victimes d'usurpation d'identité, souvent âgées ou vulnérables, subissent des conséquences désastreuses."

Ursula Jallow, directrice du Bureau des fraudes à l'assurance États, Nous constatons une augmentation inquiétante des fraudes à l'assurance, rendues possibles par l'usurpation d'identité. Les informations personnelles volées peuvent être utilisées pour tous les délits financiers imaginables, et les victimes d'usurpation d'identité, souvent âgées ou vulnérables, subissent des conséquences désastreuses." Cela souligne pourquoi les entreprises doivent mettre en œuvre une technologie biométrique avancée pour prévenir les cas de fraude d’identité et protéger leurs opérations.

Produits d'assurance et blanchiment d'argent

Les produits d'assurance, notamment ceux à valeur de rachat comme l'assurance-vie et les rentes, peuvent être vulnérables au blanchiment d'argent. Les blanchisseurs d'argent peuvent exploiter ces produits pour blanchir des fonds illicites en payant des primes excessives, en résiliant prématurément des polices ou en effectuant des déclarations de sinistre fictives.

Les compagnies d’assurance doivent être vigilantes face à ces risques et mettre en œuvre des mesures rigoureuses pour les prévenir, notamment une surveillance rigoureuse des transactions et une vérification approfondie de l’identité des clients. Le secteur des assurances est également vulnérable à la fraude aux primes, où les assurés exagèrent ou falsifient des déclarations de revenus pour obtenir des indemnités. Pour lutter contre ces menaces, les compagnies d'assurance doivent mettre en place des contrôles rigoureux afin de garantir que leurs produits ne sont pas utilisés à des fins de blanchiment d'argent et de maintenir leur conformité avec la réglementation LBC.

Drapeaux rouges de la LBC à identifier

Identifier les signaux d'alerte de blanchiment d'argent est essentiel pour les compagnies d'assurance afin de prévenir la criminalité financière. Les signaux d'alerte courants incluent les transactions suspectes, telles que les paiements importants en espèces ou les paiements provenant de tiers non liés.

D'autres indicateurs incluent des changements fréquents de bénéficiaires ou d'actifs couverts, des modes de paiement inhabituels et des polices à valeur de rachat élevée. Les compagnies d'assurance doivent être vigilantes et signaler toute activité suspecte aux autorités réglementaires.

Le secteur de l'assurance est également exposé aux risques liés aux sociétés écrans et autres entités illicites qui pourraient utiliser des produits d'assurance pour blanchir de l'argent. En surveillant scrupuleusement les transactions et en vérifiant l'identité des clients, les compagnies d'assurance peuvent empêcher l'exploitation de leurs produits à des fins de blanchiment d'argent et garantir leur conformité à la réglementation LBC.

Mise en œuvre d'une technologie de pointe

Les systèmes obsolètes demeurent un défi pour de nombreuses compagnies d'assurance, rendant difficile l'intégration d'un suivi des transactions en temps réel ou d'analyses avancées. Cependant, les solutions RegTech modernes sont de plus en plus accessibles et évolutives.

Ces plateformes prennent en charge l'intégration automatisée, la vérification biométrique de l'identité, la détection du vivant, le filtrage des transactions et l'évaluation des risques en temps réel. En adoptant ces outils, les assureurs peuvent moderniser leur conformité tout en améliorant l'expérience client, un atout majeur dans un monde numérique où les longs processus d'intégration peuvent engendrer des pertes commerciales.

De plus, de nombreux cadres réglementaires encouragent désormais le recours à des solutions technologiques pour répondre plus efficacement aux obligations de conformité. L'intégration de ces outils aux opérations existantes permet aux compagnies d'assurance de passer d'un modèle de conformité réactif à un modèle proactif, basé sur l'intelligence.

Suivez dès aujourd'hui les dernières directives en matière de lutte contre le blanchiment d'argent pour les compagnies d'assurance.

La conformité à la LBC n'est plus une fonction administrative ni une démarche ponctuelle d'intégration. Pour les compagnies d'assurance, il s'agit d'un processus stratégique continu qui touche tous les aspects de l'organisation, de la souscription aux sinistres en passant par le service client. Dans un contexte où les exigences réglementaires sont de plus en plus élevées et où les criminels évoluent constamment, les compagnies d'assurance qui adoptent une approche proactive et technologique en matière de LBC seront les mieux placées pour atténuer les risques, préserver la confiance et se développer de manière responsable.

Pour plus d'informations sur la façon de renforcer votre entreprise avec des technologies KYC et AML de pointe, contactez notre équipe d'experts en conformité.