Fintech-Unternehmen sind bekannt für ihren Einsatz fortschrittlicher Technologien, die es ihnen ermöglichen, Dienstleistungen mit schnellem Wachstum, hoher Geschwindigkeit und großem Umfang zu entwickeln. Dies ist zwar der Hauptgrund für den hohen Wettbewerb und Erfolg der Branche, birgt aber auch Risiken für Geldwäsche und Finanzkriminalität. Dieser Leitfaden befasst sich mit der Bedeutung von Anti-Geldwäsche-Prozessen (AML), den neuesten AML-Vorschriften für Fintechs und den größten Herausforderungen im Bereich Fintech und Compliance.

Die entscheidende Rolle von Anti-Geldwäsche-Lösungen (AML) in Fintech-Unternehmen

Die Fintech-Branche bietet Kriminellen ideale Bedingungen für Terrorismusfinanzierung, Identitätsdiebstahl und sogar Drogenhandel. Daher ist es für Unternehmen der Branche zunehmend erforderlich, leistungsstarke Fintech-AML-Prozesse zu nutzen:

- Compliance-Verpflichtungen: Regulierungsbehörden setzen zunehmend regulatorische Anforderungen für breitere Sektoren durch, nicht nur für traditionelle Banken. Gesetze wie die US-Bankgeheimnisgesetz und die Sechste Geldwäscherichtlinie (6AMLD) erfordert von Fintech-Unternehmen die Umsetzung wirksamer Maßnahmen zur Bekämpfung von Geldwäsche und KYC Compliance-Lösungen.

- Bauen Sie ein sicheres Ökosystem auf: Fintech-Unternehmen, die Wert auf eine sichere Umgebung legen, gewinnen das Vertrauen von Kunden, Geschäftspartnern und Aufsichtsbehörden. Die Integration einer Compliance-Kultur ist der Schlüssel zur Vermeidung von Datenschutzverletzungen und finanziellen Verlusten. Darüber hinaus stärkt sie den Ruf des Unternehmens als vertrauenswürdiger Akteur.

- Bleiben Sie wettbewerbsfähig: Die Fintech-Branche ist hart umkämpft, und Unternehmen wollen agil und flexibel bleiben, um Kunden und Investoren zu gewinnen. Die Ausrichtung auf strenge Einhaltung der Geldwäschebekämpfungsvorschriften ermöglicht es Unternehmen, Geldwäsche wirksam zu bekämpfen und Reputationsrisiken zu vermeiden.

- Langfristiger ROI: Einführung moderner Regtech-Lösungen und AML-Software unterstützt Fintech-Unternehmen durch den Wegfall manueller Aufgaben, die anfällig für menschliche Fehler sind. Dadurch können Unternehmen höhere Kosteneinsparungen, verbesserte Kundenbeziehungen und langfristige Wettbewerbsfähigkeit erwarten.

Wichtige Vorschriften zur Bekämpfung von Geldwäsche im Fintech-Bereich im Jahr 2025

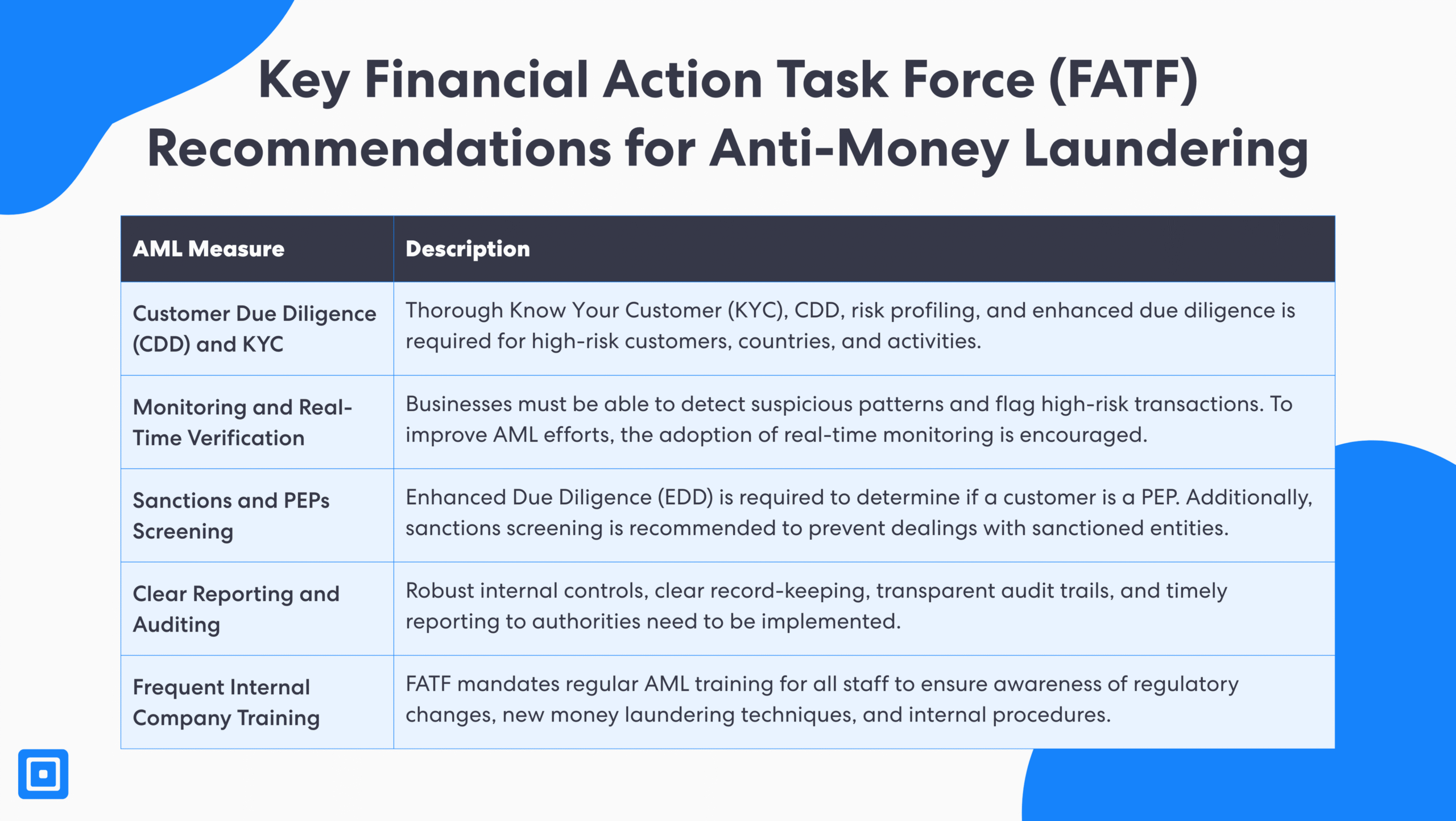

Globale AML-Compliance-Standards werden häufig aktualisiert, um die Lücken zu schließen, die durch technologische und finanzielle Innovationen entstehen. Die Financial Action Task Force (FATF) ist eine globale Organisation, die 1989 von den G7-Staaten gegründet wurde, um Richtlinien zur Verhinderung von Geldwäsche und Terrorismusfinanzierung zu entwickeln.

Die FATF schreibt vor, dass Unternehmen im Finanzsektor oder solche, die Finanztransaktionen durchführen, einen starken risikobasierten Ansatz und eine verstärkte Sorgfaltspflicht umsetzen und laufende AML-ÜberwachungZu den wichtigsten Compliance-Prozessen für Fintech-Unternehmen zur Einhaltung der FATF-Empfehlungen gehören:

Kundensorgfaltspflicht (CDD) und KYC

Fintech-Unternehmen müssen gründliche Kennen Sie Ihren Kunden (KYC) und Kunden-Due-Diligence (CDD) Kontrollen. Der Prozess umfasst den Einsatz leistungsstarker Tools zur Identitätsprüfung, um Kundenidentitäten zu verifizieren, Kundenrisikoprofile zu bewerten und ein kontinuierliches Monitoring durchzuführen. Um die vollständige Einhaltung gesetzlicher Vorschriften zu gewährleisten, müssen Unternehmen bei Hochrisikobenutzern und -ländern eine verstärkte Sorgfaltspflicht erfüllen.

Kontinuierliche Überwachung und Echtzeitüberprüfung

Unternehmen tragen mehr Verantwortung, verdächtiges Verhalten durch kontinuierliche Überwachung und Echtzeit-Transaktionsüberprüfung zu identifizieren. Fintech-Unternehmen müssen in der Lage sein, verdächtige Muster zu erkennen, risikoreiche Transaktionen zu kennzeichnen und Berichte über verdächtige Aktivitäten (SARs) sofort.

Sanktionen und PEP-Screening

Es müssen erweiterte AML-Screening-Funktionen eingeführt werden, um Kunden anhand globaler Sanktionslisten zu überprüfen und Politisch exponierte Personen (PEPs) Datenbanken. Ein proaktives Risikomanagement ist unerlässlich, um den Zugriff von Hochrisikokunden auf vertrauliche Informationen zu verhindern und bestehende Kunden vor potenziellen kriminellen Finanzaktivitäten zu schützen.

Klare Berichts- und Prüfprotokolle

Viele Länder verlangen von Fintechs mittlerweile im Rahmen der Geldwäschebekämpfung den Erwerb spezieller Lizenzen oder die Registrierung bei den lokalen Behörden. Klare Datenschutzgesetze, interne Kontrollen, ein solides Berichtswesen und transparente Prüfpfade müssen implementiert werden, um die Compliance-Bemühungen zu unterstützen.

Unternehmensweite Schulung zu den Verpflichtungen im Rahmen der Geldwäschebekämpfung

Regelmäßige AML-Schulungen für alle Mitarbeiter sind obligatorisch, um sie über regulatorische Änderungen, neue Geldwäschetechniken und interne Verfahren zu informieren. Eine starke Unternehmensführung und eine Compliance-orientierte Kultur sind unerlässlich, um die regulatorischen Erwartungen zu erfüllen und Zwangsmaßnahmen zu vermeiden.

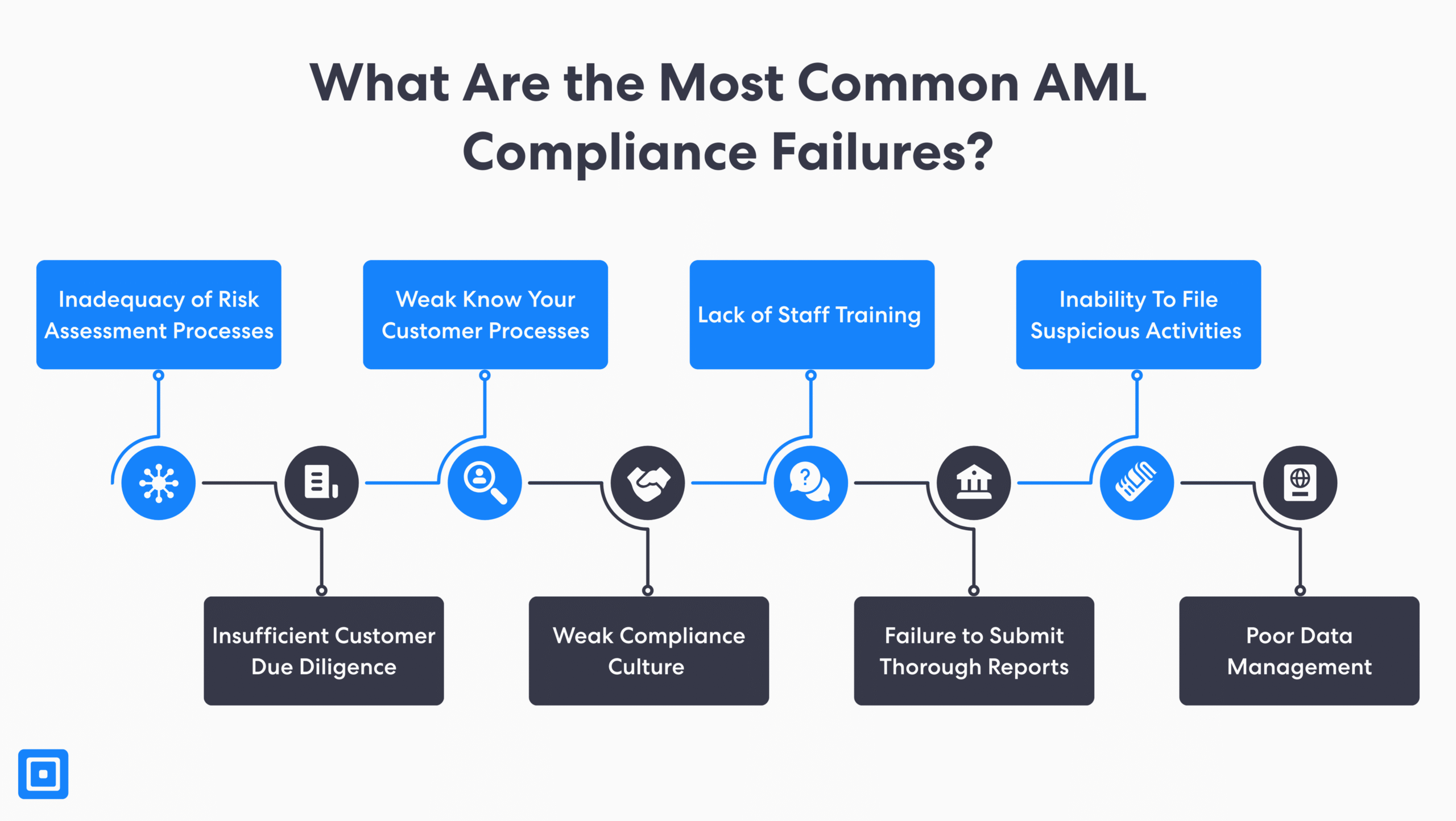

Die gemeinsamen Herausforderungen im Bereich Fintech und Compliance

Finanzinstitute und Fintech-Unternehmen stehen bei der Implementierung wirksamer AML-Programme vor zahlreichen Herausforderungen. Wenn Wenn diese Herausforderungen nicht gut gemeistert werden, können sie zu schrecklich unbeabsichtigte Folgen, darunter die Erleichterung illegaler Gelder, Steuerhinterziehung, verdächtiger Transaktionen und anderer Finanzkriminalität.

Die Herausforderungen im Bereich der Bekämpfung von Geldwäsche bei Fintech-Unternehmen sind einzigartig und vielschichtig:

- Veränderte regulatorische Landschaft: Sowohl Fintechs als auch Finanzinstitute sind mit sich ständig weiterentwickelnden Gesetzen zur Bekämpfung der Geldwäsche und strengen regulatorischen Compliance-Anforderungen konfrontiert. Die Überwachung von Compliance-Prozessen und die Aufrechterhaltung eines effektiven Anti-Geldwäsche-Programms erfordern einen hohen Zeit- und Ressourcenaufwand.

- Schnelle grenzüberschreitende Aktivitäten: Mit der Globalisierung werden große Finanztransaktionen schnell zwischen den Ländern abgewickelt. Transaktionsüberwachung und Betrugserkennung werden immer härter täglich, wobei die Risiken der Geldwäschebekämpfung steigen.

- Digitalisierung der Identitätsprüfung: Identitätsprüfungen und Kundenprüfungen können heute digital durchgeführt werden. Dies steigert zwar die betriebliche Effizienz, Geldwäscher können jedoch mehrere Konten missbrauchen oder gestohlene Identitäten online verwenden, was das Kundenrisiko erhöht.

- Hohe Kosten: Die meisten Fintech-Unternehmen arbeiten mit einem schlanken und agilen Rahmenwerk, um Kosteneffizienz zu erzielen. Mit robusten Tools zur Transaktionsüberwachung und zum Risikomanagement kann im Vergleich zu größeren Finanzinstituten schwieriger abzurechnen sein.

- Ausgefeilte kriminelle Taktiken: Um die Vorschriften zur Geldwäschebekämpfung (AML) zu erfüllen, genügt es nicht, sich auf veraltete und traditionelle regelbasierte Systeme zu verlassen. Unternehmen müssen moderne und effektive AML-Compliance-Tools einsetzen, um Kriminellen immer einen Schritt voraus zu sein.

Was sind häufige Verstöße gegen die Geldwäschebekämpfung in Der Fintech-Branche?

Obwohl die meisten Fintech-Unternehmen darin übereinstimmen, dass die Einhaltung der Anti-Geldwäsche-Vorschriften einen Wettbewerbsvorteil darstellt, kann sie sich bei unzureichender Umsetzung nachteilig auswirken. Hier einige Beispiele:

Fallbeispiel 1: KuCoins 2-jähriger Verzicht auf den US-Markt

KuCoin, das globale Kryptowährungs-Börsenunternehmen, wurde mit einer Geldstrafe von fast $300 Millionen und musste den US-Markt für zwei Jahre verlassen. Das 2017 gegründete Fintech-Schwergewicht wurde wegen seiner mangelhaften Anti-Geldwäsche-Kontrollen und KYC-Vorschriften mit einer Geldstrafe belegt. Dazu gehörte auch die Nichteinhaltung des Bank Secrecy Act (BSA) und seiner Anforderungen für die Registrierung als Geldtransferunternehmen.

Fallbeispiel 2: Ratepay konfrontiert mit fast 25.000 Euro Geldstrafe

Ratepay, ein führendes deutsches Fintech-Unternehmen, das 2009 gegründet wurde, wurde mit einer Geldstrafe belegt 25.000 € (ca. $28.260) von der BaFin wegen Verstößen gegen die Anti-Geldwäsche-Vorschriften (AML). Die Aufsichtsbehörde bemängelte, dass Ratepay keine ausreichenden Berichte über verdächtige Aktivitäten und Transaktionsdaten vorgelegt habe. Darüber hinaus hatte das Unternehmen schwache interne Kontrollen und Systeme zur Überwachung verdächtiger Transaktionen.

Fallbeispiel 3: Coinbase Group Schlag mit $4.5 Millionen Bußgelder

Die Coinbase Group, unter der CB Payments Limited (CBPL), verzeichnete massive Verluste von 3,5 Millionen Pfund (ca. $4,5 Millionen) Die britische Finanzaufsichtsbehörde Financial Conduct Authority (FCA) warf dem Unternehmen sein mangelhaftes System zur Bekämpfung von Finanzkriminalität vor. Darüber hinaus versäumte es Coinbase, strenge Anti-Geldwäsche-Compliance-, Transaktionsüberwachungs- und Betrugserkennungsprozesse zu implementieren.

Best Practices für die Einhaltung der Anti-Geldwäsche-Vorschriften für Fintech-Unternehmen in den USA FinCen

Der Netzwerk zur Bekämpfung von Finanzkriminalität (FinCEN) ist die US-amerikanische Regulierungsbehörde, die Empfehlungen zur Einhaltung der Anti-Geldwäsche-Vorschriften erarbeitet. Die Leitlinien von FinCEN konzentrieren sich zwar auf das US-Finanzsystem, werden aber von Finanzinstituten weltweit häufig herangezogen:

- Risikoappetit-Management: Unternehmen werden ermutigt, ihre AML-Kontrollen an ihre Risikobereitschaft anzupassen. Ein risikobasierter Ansatz mit mehr Ressourcen für Kunden mit höherem Risiko ermöglicht Compliance bei gleichzeitiger Aufrechterhaltung der operativen Effizienz.

- Initiativen zum Datenaustausch: FinCEN empfiehlt Finanzinstituten dringend, Informationen über mutmaßlich illegale Gelder und verdächtige Aktivitäten untereinander auszutauschen. Unternehmen können so eine koordiniertere und ganzheitlichere Reaktion auf Geldwäsche und Terrorismusfinanzierung erwarten.

Regulatorischer Ausblick: Wie geht es weiter mit der Bekämpfung von Geldwäsche bei Fintech-Unternehmen?

Fintech-Geldwäschebekämpfung im Jahr 2025 soll die Bekämpfung von Geldwäsche, Finanzkriminalität und Terrorismusfinanzierung durch Finanzinstitute stärken. Die Integration einer starken Compliance-Kultur ermöglicht zunächst den Aufbau eines proaktiven Teams, das Risiken der Geldwäschebekämpfung (AML) identifiziert und reduziert. Darüber hinaus können Teams, die KI und maschinelles Lernen (ML) einsetzen, eine schnelle und präzise Identitätsprüfung und KYC erwarten. Durch die Einhaltung der Best Practices und der neuesten AML-Vorschriften können Fintech-Unternehmen angesichts sich entwickelnder Vorschriften flexibel und stark bleiben und hohe Bußgelder vermeiden.

Beginnen Sie mit starken AML- und KYC-Prozessen mit erweitertem Risikomanagement und kontinuierlichen Überwachungsfunktionen. Sprechen Sie mit einem Mitglied des Teams Heute.