Die 5. Runde der gegenseitigen Evaluierungen der FATF soll voraussichtlich im Jahr 2025 beginnen und wird die Finanzinstitute erheblich unter Druck setzen, ihre bestehenden Systeme zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung zu modernisieren. Der Rahmen der gegenseitigen Evaluierung der FATF soll analysieren, wie gut die Empfehlungen der FATF umgesetzt wurden.

In dieser Kurzanleitung erfahren Sie, was die gegenseitigen Evaluierungsberichte sind, wie sie sich ändern und was Unternehmen und Finanzunternehmen bei der Auswahl der richtigen Lösungen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung beachten müssen.

Was ist die FATF?

Die Financial Action Task Force (FATF) ist eine zwischenstaatliche Organisation, die die globalen Standards für die Bekämpfung von Geldwäsche (AML) und Terrorismusfinanzierung (CTF) festlegt. Dabei fördert sie die korrekte Umsetzung regulatorischer und operativer Maßnahmen zur Bekämpfung der Finanzkriminalität.

Diese Standards sind beschrieben in der 40 Empfehlungen der FATF, in dem sich über 200 Länder und Gerichtsbarkeiten zur Umsetzung dieser Standards verpflichten. Dies bedeutet, dass die FATF einen tiefgreifenden Einfluss auf die Art und Weise hat, wie Finanzorganisationen lokal, national und global agieren, und zu erheblichen Gesetzesänderungen seitens der Regierungen geführt hat.

Was sind die Empfehlungen der FATF?

Da die FATF für ihre Mitglieder einen Präzedenzfall schafft, bleibt es den Mitgliedsländern selbst überlassen, wie sie die 40 Empfehlungen umsetzen. Dies bedeutet, dass die Leitlinien der globalen Regulierungsbehörde einen gewissen Interpretationsspielraum bieten und die Wirksamkeit der FATF-Empfehlungen nicht immer gewährleistet ist.

Es liegt daher in der Verantwortung der nationalen FATF-ähnlichen regionalen Gremien, die AML-Richtlinie in allen lokalen Gerichtsbarkeiten erfolgreich umzusetzen. Während die FATF eine sehr starke Autorität über globale AML-Vorschriften hat, hat sie keine direkte Macht, wenn es um die Durchsetzung oder Bestrafung von Geldwäsche oder Terrorismusfinanzierung durch Regierungsbehörden geht.

Was sind die gegenseitigen Bewertungen?

Eine gegenseitige Evaluierung ist die Methode zur Beurteilung der Einhaltung der AML-Rahmenbedingungen jedes Mitglieds im Hinblick auf die FATF-Standards. Diese sind sowohl für die FATF als auch für ihre Mitglieder besonders aufschlussreich, da sie:

Einen Ausgangspunkt bieten, um Verbesserungsbereiche (und die Nichteinhaltung ihrer Empfehlungen) zu identifizieren, und

Informieren Sie die Agentur selbst über Bereiche, in denen sie die Qualität, Tiefe und Erwartungen der Empfehlungen verbessern kann.

Jedes Land kann dann seinen Rahmen entsprechend stärken und so die Wirksamkeit globaler Strategien zur Bekämpfung von Geldwäsche, Terrorismusfinanzierung und anderen Finanzkriminalitätspräventionen steigern. Die Evaluierungen können daher als fortlaufende Initiative angesehen werden, um die nationalen Richtlinien zur Bekämpfung der Geldwäsche an die FATF anzupassen.

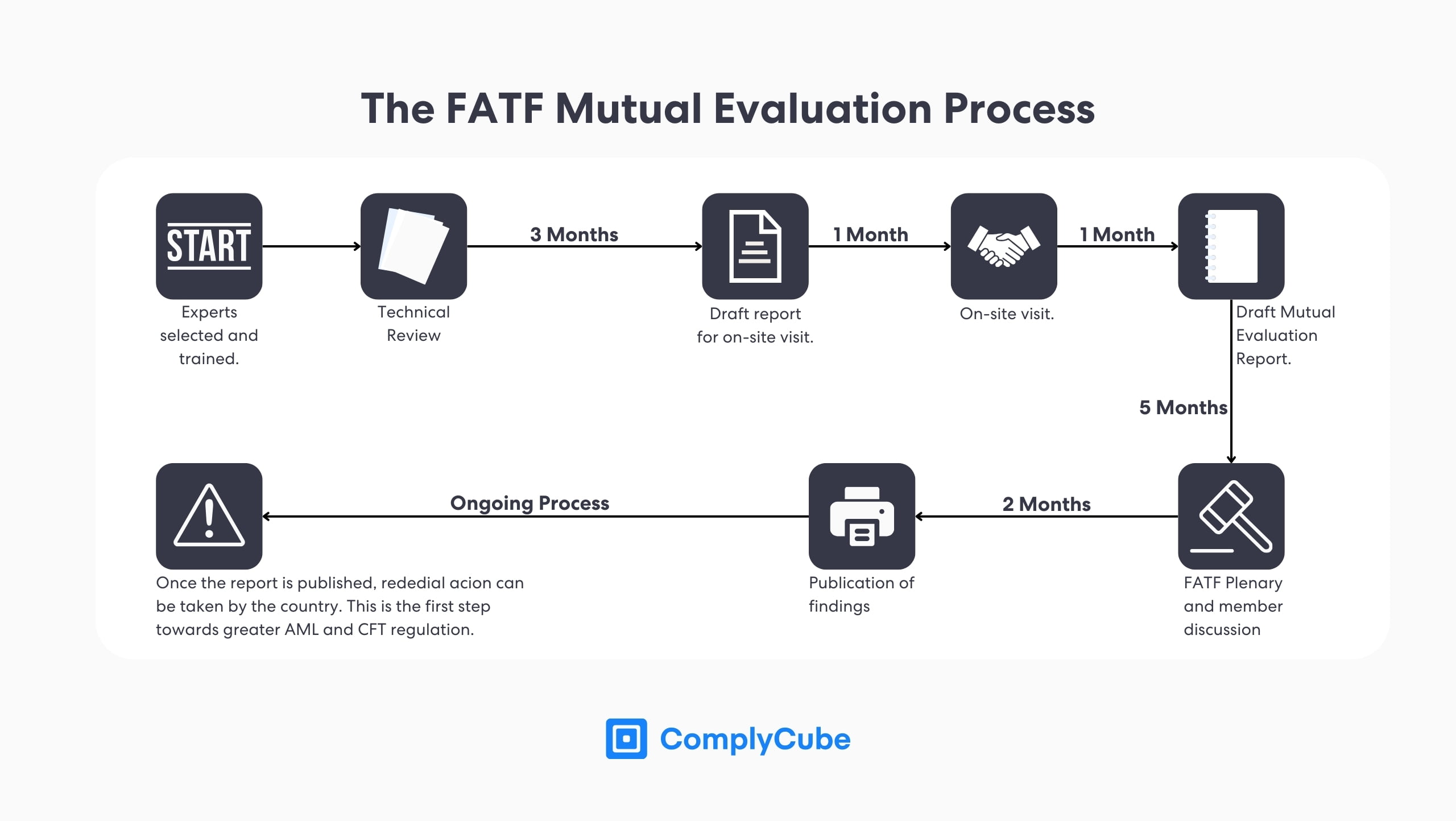

Der Prozess der gegenseitigen Evaluierung kann in der Vergangenheit bis zu 18 Monate und besteht aus mehreren Phasen:

Compliance-Experten werden in den Empfehlungen und der Methodik zur Beurteilung der Einhaltung der FATF geschult.

Finanzfachleute (Zentralbankbeamte) aus dem bewerteten Land werden geschult, damit sie mit den Prozessen und Erwartungen der FATF vertraut sind.

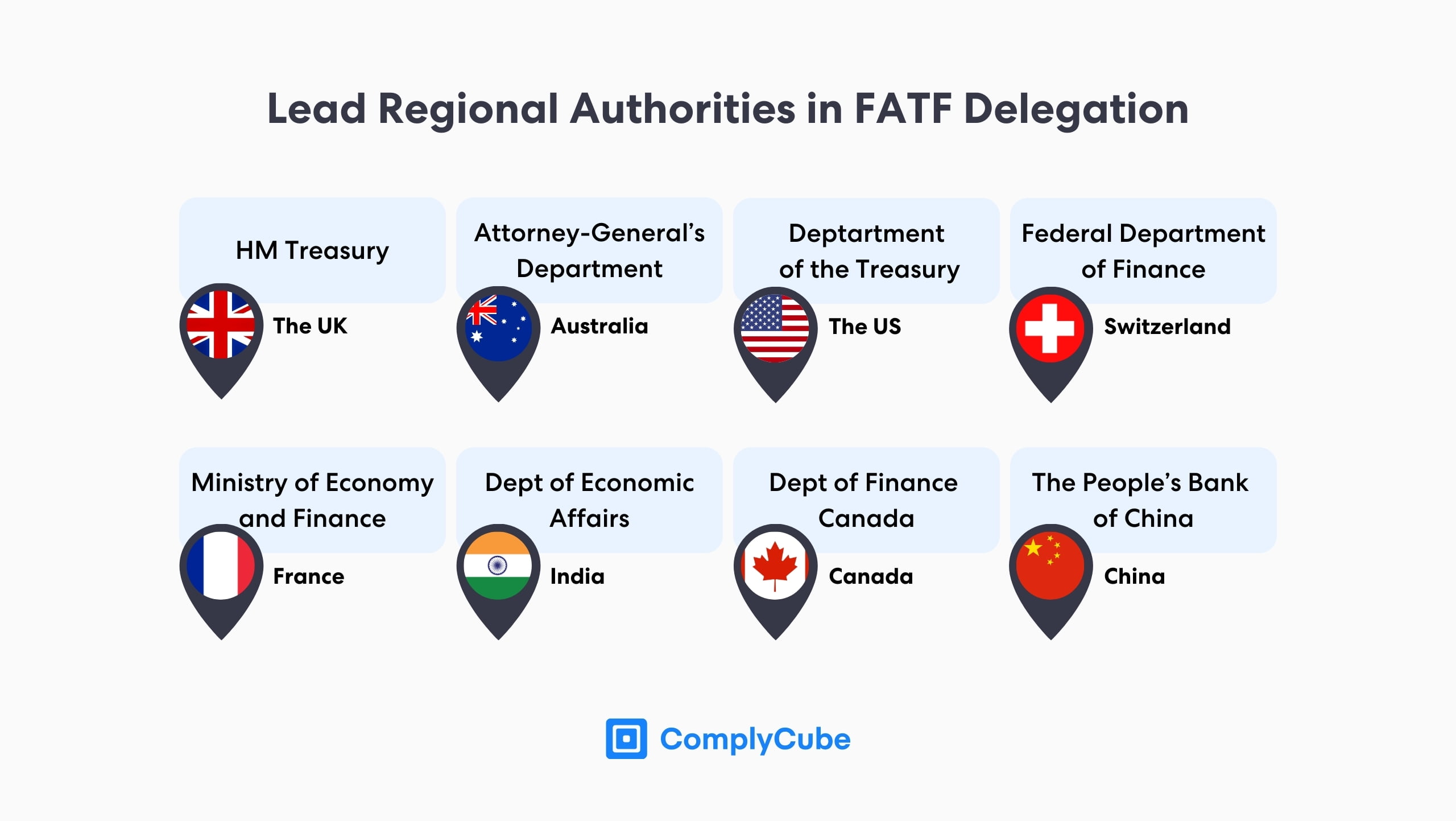

Die Auswahl der Gutachter erfolgt auf Grundlage der besonderen Anforderungen der Bewertung, beispielsweise sprachlicher und rechtlicher Barrieren, die in einem bestimmten Rechtsraum besonders ausgeprägt sein können.

Das analysierte Land stellt den Gutachtern Einzelheiten zu seinen Finanzvorschriften und -gesetzen sowie deren Vergleich mit den FATF-Richtlinien zur Verfügung. Dies dauert etwa 4 Monate.

Die Gutachter führen vor einem Besuch vor Ort eine vorläufige Scoping-Übung durch. Dies geschieht, um sicherzustellen, dass ihre Schwerpunkte während der Analyse richtig platziert werden.

Die Gutachter nehmen an den Veranstaltungsorten des politischen Finanzsystems des Landes teil und besuchen die privaten Institutionen, die dieser Politik unterliegen. Es gibt 11 Schlüsselbereiche, die die Gutachter analysieren werden für Wirksamkeit und 40 für technische Konformität.

Im Anschluss an den Vor-Ort-Besuch erstellen die Gutachter ihren Bericht und schließen den gegenseitigen Evaluierungsbericht mit Erkenntnissen hinsichtlich der Wirksamkeit und der technischen Konformität mit der FATF ab.

Die Gutachter stellen den Entwurf dem FATF-Plenum in einer alle drei Jahre stattfindenden Sitzung vor. Hier wird ein Konsens der Mitglieder eingeholt, um sicherzustellen, dass die Bewertungen gerechtfertigt und fair sind.

Vor der Veröffentlichung wird von allen Ländern der Organisation eine abschließende Qualitätsprüfung durchgeführt, um technische Unzulänglichkeiten zu beheben.

Alle Länder unterliegen dann einer Nachprüfung. Dies kann von regelmäßigen Berichten bis hin zu öffentlichen Warnungen gegen ein Land wegen wiederholter und unzureichender Abhilfemaßnahmen reichen.

Technische Konformität vs. Effektivität

Bei der technischen Compliance wird beurteilt, ob ein FATF-Mitglied über die richtigen Gesetze und Vorschriften für ein AML/CFT-Rahmenwerk verfügt. Dazu gehören 40 Bewertungen, die bestimmen, inwieweit die Gesetze und Vorschriften des Landes die FATF-Anforderungen berücksichtigen.

Die technischen Konformitätsbewertungen umfassen

Konform – Keine Mängel.

Weitgehend konform – Kleinere Mängel.

Teilweise konform – Mäßige Mängel.

Nicht konform – Große Mängel.

Unzutreffend – Es gibt Anforderungen, die aufgrund fehlender nationaler Infrastruktur nicht gelten.

Die Wirksamkeitsbewertungen

Die Wirksamkeit hingegen misst, ob diese AML/CFT-Systeme funktionieren und ob das FATF-Mitglied die von der FATF selbst empfohlenen spezifischen Ergebnisse erreicht. 11 Bewertungen werden verwendet, um das Ausmaß der Wirksamkeit der Regulierungssysteme eines Landes widerzuspiegeln:

Hoher Wirkungsgrad.

Erhebliches Maß an Wirksamkeit.

Mäßiges Maß an Wirksamkeit.

Geringe Wirksamkeit.

Weitere Informationen hierzu finden Sie im FATF-Bericht von 2022.

5. Runde der gegenseitigen Bewertungen

Die 5. Runde der gegenseitigen Evaluierungen wird eine Welle neuer Änderungen seit der 4. Runde der gegenseitigen Evaluierungen im Jahr 2013 einleiten. Anders als die vorherigen Runden, die im Durchschnitt 10 Jahre dauerten und nach 5 Jahren eine Folgebewertung vorsahen, wird die nächste Evaluierungsrunde deutlich kürzer sein und einen 6-Jahres-Zyklus umfassen.

Nach der gegenseitigen Bewertung durch ein FATF-Mitglied haben die Länder nur drei Jahre Zeit, um Maßnahmen zur Behebung der von der Financial Action Task Force festgestellten Lücken zu ergreifen. Die Folgen, wenn diese Mängel nicht behoben werden, können dazu führen, dass die FATF sie öffentlich eskaliert, was erheblich negative wirtschaftliche Auswirkungen auf die Länder haben kann.

Eine öffentliche Eskalation kann zu einem Rückgang des Auslandsgeschäfts und einem schädlichen wirtschaftlichen und regulatorischen Ruf führen, der ohne einen erheblichen Zeit- und Ressourcenaufwand kaum zu erschüttern ist. Aus diesem Grund ist es von entscheidender Bedeutung, die FATF-Empfehlungen wirksam umzusetzen.

Der Zweck dieses kürzeren Überprüfungszyklus besteht darin, die FATF-Mitglieder genauer unter die Lupe zu nehmen, und ist eine strategische Entscheidung, um sicherzustellen, dass die Regierungen bei der Umsetzung der Gesetze, Vorschriften und Richtlinien zur Bekämpfung der Geldwäsche im Einklang mit den 40 Empfehlungen auf dem Laufenden bleiben. Dies liegt weiterhin im Trend bei Regulierungsbewegungen auf der ganzen Welt, wo es offenbar eine konzertierte Vereinbarung zur Verbesserung der AML-Compliance gegeben hat.2025

Die fünfte Runde der gegenseitigen Evaluierungen wird beginnen, sobald alle Mitglieder anhand der aktuellen Methodik bewertet wurden. Das bedeutet, dass die Evaluierungen voraussichtlich im Jahr 2025 in Kraft treten werden. In dieser neuen Runde wird auch ein größerer Schwerpunkt auf die Wirksamkeit gelegt, um sicherzustellen, dass die Länder die Vorschriften nach besten Kräften umsetzen.

Daher müssen sich Finanzdienstleister auf den zunehmenden Druck seitens der Regulierungsbehörden einstellen, der auf sie zukommen wird, um sicherzustellen, dass die von ihnen genutzten Systeme zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung den neuen ergebnisorientierten gegenseitigen Bewertungen der FATF entsprechen.

Dies wirft die Frage auf, worauf Finanzdienstleister bei einem AML/CFT-Verifizierungssystem achten sollten.

Worauf ist bei einem AML/CFT-Verifizierungssystem zu achten?

Da die FATF darauf drängt, dass die nächste Runde der Evaluierungen ergebnisorientiert sein soll, werden die Finanzdienstleister nicht einfach mit dem Kauf eines neuen Anti-Geldwäsche-Systems davonkommen. Was die internationale Organisation wirklich interessiert und daher auch für ihre Mitgliedsregulierungsbehörden wichtig ist, ist, wie diese Systeme zur Umsetzung der FATF-Empfehlungen eingesetzt werden.

Effektive AML/CFT-Systeme reagieren schnell. Anbieter von AML-, KYC- und CFT-Lösungen sollten über Echtzeit-Datenfeeds zu globalen Beobachtungslisten, Sanktionen und PEP-Anforderungen verfügen. Es stimmt, dass Finanzdienstleister in den FATF-Mitgliedsländern diese Listen bereits kennen und darauf zugreifen können.

Allerdings wird es entscheidend sein, wie sie diese Daten sammeln und sie nutzen und in ihre AML-Systeme integrieren, um Kunden zu überprüfen. Diese Datenquellen werden aufgrund unvorhersehbarer geopolitischer Ereignisse, die zu einem schnellen Anstieg der sanktionierten Unternehmen und Einzelpersonen führen, kontinuierlich aktualisiert.

Darüber hinaus haben die Digitalisierung der Weltwirtschaft und Innovationen bei betrügerischen Aktivitäten den manuellen Abruf dieser Datenfelder zu einem ineffizienten Prozess gemacht. Organisationen müssen ein System einführen, das diese intensive Aufgabe für sie übernimmt und ihnen den Zugriff auf Listen ermöglicht, die kontinuierlich aktualisiert und überwacht werden. Sie können Dienste wie die kontinuierliche Überwachung nutzen, die zur Steigerung der betrieblichen Effizienz beitragen.

Ebenso wichtig ist die Zugänglichkeit der Daten. Compliance-Teams müssen in der Lage sein, ihre Untersuchungen schnell durchzuführen, von der ersten Warnung bis zu einer endgültigen Abhilfemaßnahme. Für Compliance-Teams kann es sehr leicht passieren, dass sie mit einer Datenüberflutung überfordert werden. Dies erfordert ein System, das es KYC- und AML-Analysten ermöglicht, intuitiv auf bestimmte Warnungen zu reagieren.

Um diese Maßnahmen zu erleichtern, werden immer häufiger Ermittlungsportale eingesetzt. Diese Plattformen enthalten alle erforderlichen Daten für alle Phasen der Ermittlungen eines Analysten zu einem Kunden, sodass dieser fundierte und zeitnahe Entscheidungen treffen kann.

Und obwohl Falschmeldungen immer ein fester Bestandteil von AML-Screenings sein werden, gibt es einen wachsenden Trend, künstliche Intelligenz und maschinelles Lernen in Automatisierungsumgebungen einzusetzen, um Falschmeldungen zu reduzieren. Dies hilft Ermittlern, den Lärm zu durchdringen und ihre Zeit und Ressourcen nur auf die Personen zu konzentrieren, die die größte Bedrohung für ihre Organisationen darstellen. Dies würde dazu beitragen, die von der FATF gewünschten Ergebnisse zu erzielen.

Über ComplyCube

ComplyCube ist ein führender Anbieter von AML-, KYC- und IDV-Lösungen. Die Motivation des Unternehmens besteht darin, Vertrauen in großem Maßstab aufzubauen, und wurde auf der Grundlage wichtiger Compliance-Lücken im internationalen Finanzsystem gegründet. Das Unternehmen verfügt über Identitätsüberprüfungs-Workflows, die in weniger als 30 Sekunden abgeschlossen werden können, ist in über 220 Regionen tätig, akzeptiert über 13.000 Dokumente und arbeitet mit einer Reihe von proprietären und institutionellen AML-Datenlisten zusammen.

Dies hat sie zu einer zuverlässigen Lösung zur Bekämpfung der Geldwäsche gemacht und ein Gleichgewicht zwischen betrieblicher Effizienz und Einhaltung gesetzlicher Vorschriften geschaffen. ComplyCube war der Partner der Wahl für eine Reihe von Unternehmen, darunter Finanzinstitute, Anbieter virtueller Vermögenswerte, Telekommunikationsunternehmen und viele mehr.

Die Fähigkeit, Compliance-Strategien kontinuierlich anzupassen, zu wiederholen und zu gestalten, ist für moderne Compliance-Teams von grundlegender Bedeutung. Dies wird insbesondere dann von Bedeutung sein, wenn die 5. Runde der gegenseitigen Evaluierungen in vollem Umfang in Kraft tritt.

Wenn für Ihr Unternehmen ein in diesem Artikel besprochener Aspekt eine Herausforderung darstellt, ist es möglicherweise an der Zeit, mit einem KYC-Dienst zusammenzuarbeiten. Starten Sie noch heute ein Gespräch.