يواصل المجرمون الماليون استخدام أساليب أكثر ابتكارًا لتسهيل هوية العملاء الاحتيالية، مما يؤدي إلى تشديد متطلبات "اعرف عميلك" للبنوك وتطوير حلول مكافحة الاحتيال. تلعب حلول KYC و AML للبنوك دورًا متزايد الأهمية في مكافحة غسيل الأموال وتمويل الإرهاب.

سيقوم هذا الدليل بتقييم التحديات التي تواجهها البنوك في أعقاب لوائح "اعرف عميلك" المعقدة بشكل متزايد، مع تسليط الضوء على بعض صانعي السياسات الرئيسيين في مجال تمويل الإرهاب الدولي.

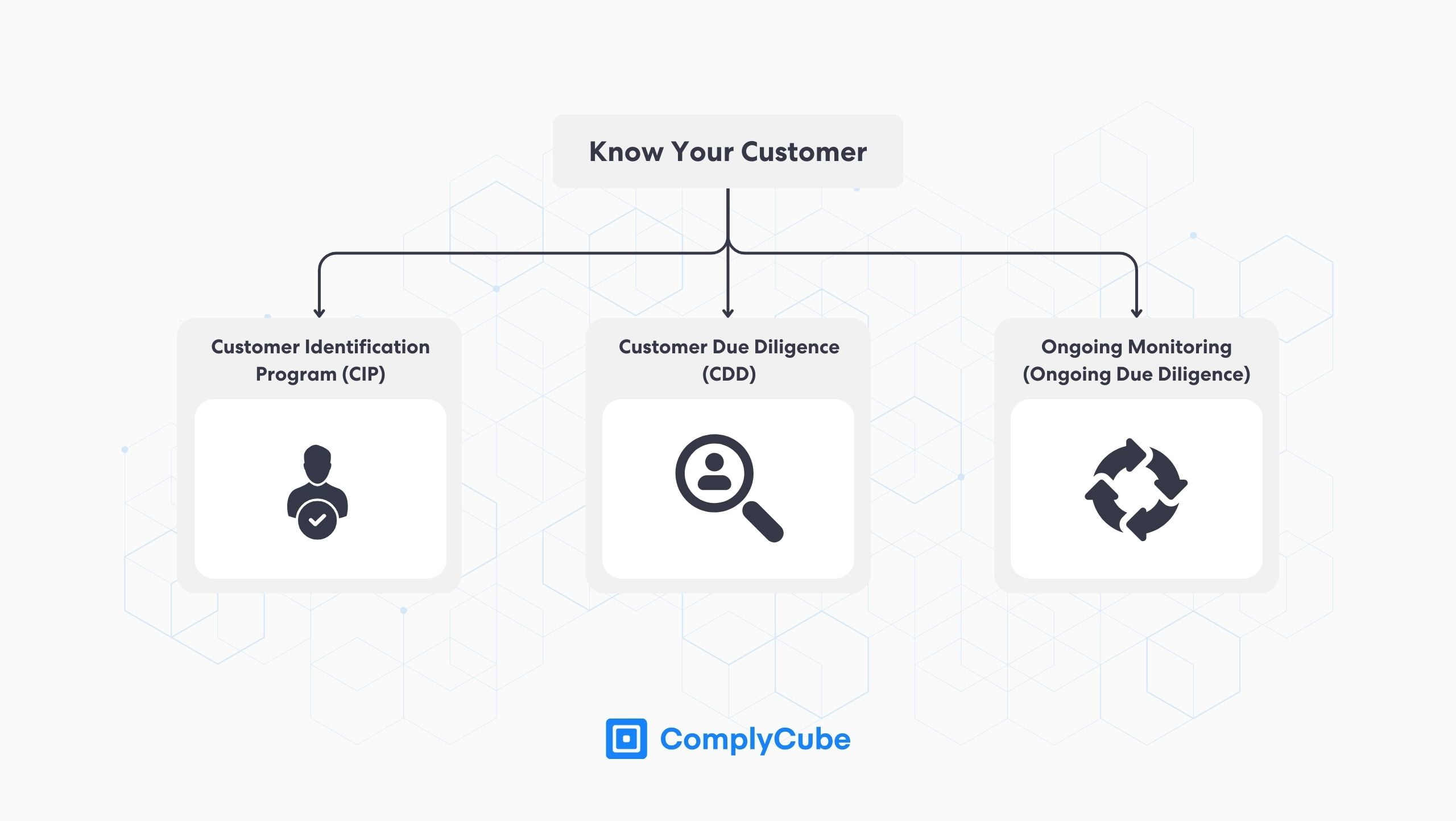

ما هو "اعرف عميلك"؟

"اعرف عميلك" هو مصطلح واسع لتحديد الهوية الحقيقية للعملاء. تتضمن هذه العملية عددًا من الممارسات التي تضمن أن المستخدمين ليسوا كما يقولون فحسب، بل لا يشكلون تهديدًا لشركتك. تحدد KYC المستخدم، وتبذل العناية الواجبة، وتجري فحوصات المراقبة عليه بشكل مستمر للتأكد من أنه يظل شخصًا ترغب شركتك في الارتباط به.

في حالة KYB (اعرف عملك)، يتم إجراء عمليات مشابهة جدًا بهدف اكتشاف الملكية المفيدة للمؤسسة. ومع ذلك، قد يكون هذا تحديًا شاقًا لأن الشركات التي لديها ما تخفيه يمكنها القيام بذلك بشكل واضح من خلال وسائل مختلفة شركات وهمية.

في الصناعة المصرفية، تعد مبادئ "اعرف عميلك" أمرًا لا غنى عنه للحفاظ على السلامة المالية وتحقيق الامتثال التنظيمي. تقود البنوك الجهود الرامية إلى حماية الصناعة المالية، وبالتالي تمثل قمة أمن المؤسسات المالية (FI). لمعرفة المزيد حول مبادئ "اعرف عميلك"، اقرأ عملية التحقق العالمية من KYC في 3 خطوات.

التحديات التي تواجه الخدمات المصرفية KYC

إن التحدي الحقيقي المتمثل في التحقق من عميلك أو معرفة عملك في الصناعة المصرفية هو التعقيد المتزايد للمخططات المصممة للتعتيم على الهوية الحقيقية، والمالكين المستفيدين الحقيقيين، والدوافع الحقيقية.

تقوم الهيئات التنظيمية العالمية بشكل متكرر بتحديث إرشاداتها حول كيفية قيام البنوك بتخفيف مخاطر غسيل الأموال. يجب على البنوك الالتزام بأشد اللوائح المالية التي تفرضها المنظمات الفيدرالية. في أمريكا، هذه هي شبكة مكافحة الجرائم المالية (FinCEN) (شبكة إنفاذ قوانين الجرائم المالية) وقانون السرية المصرفية (BSA) والقاعدة النهائية.

المنظمون الأمريكيون لـ KYC وAML

يأذن قانون BSA لوزارة الخزانة بفرض سياسات معينة على المؤسسات المالية بشأن كيفية الإبلاغ عن المعاملات والبيانات المشبوهة والعوامل الأخرى للكشف عن عمليات غسيل الأموال ومنعها.

القاعدة النهائية لـ FinCEN فيما يتعلق بالعناية الواجبة تجاه العملاء (CDD) ينص على أنه يجب على البنوك:

تحديد والتحقق من عملائهم

تحديد والتحقق من المالكين المستفيدين من الشركات التي تفتح حساباً جديداً

فهم طبيعة العلاقة مع العملاء لإنشاء ملف تعريف دقيق للمخاطر

إجراء مراقبة مستمرة لمنع الأنشطة الضارة والإبلاغ عنها وتحديث ملفات تعريف المستخدمين

متطلبات KYC للبنوك في المملكة المتحدة

في المملكة المتحدة، هناك قوتان تنظيميتان رئيسيتان: هيئة السلوك المالي (FCA) وهيئة التنظيم الحصيفة (PRA). في حين أن كلاهما فعال في صنع القرار في السياسة المالية البريطانية، فإن هيئة مراقبة السلوكيات المالية لها تأثير أكبر على تنظيم مكافحة غسل الأموال.

وتركز هيئة التنظيم الحصيفة بشكل أكبر على السلامة التشغيلية للبنوك، بما في ذلك ملاءتها وسيولتها وقدرتها على تحمل الاضطرابات المالية. وهذا يعني أن هيئة تحليل المخاطر مسؤولة عن ضمان أن البنوك البريطانية لديها القدرة على القيام بذلك - دعم النمو الاقتصادي على مستوى تنافسي دولي.

تتحمل هيئة السلوك المالي مسؤولية أكبر بكثير فيما يتعلق بالامتثال لمكافحة غسل الأموال واعرف عميلك. إنهم مسؤولون عن إنشاء وتنفيذ سياسات CTF (مكافحة تمويل الإرهاب) ومكافحة غسل الأموال (AML) في جميع أنحاء المملكة المتحدة.

تضع الجهة التنظيمية قوانين واضحة فيما يتعلق بالامتثال لمكافحة غسل الأموال واعرف عميلك، مثل برامج العناية الواجبة تجاه العملاء (CDD). متأثرة بالمعايير العالمية التي وضعتها فرقة العمل المعنية بالإجراءات المالية (FATF). يشهد عام 2024 بالفعل توجهًا متجددًا في المملكة المتحدة لتولي قيادة سياسة غسيل الأموال والحد من الجرائم المالية.

من الأفضل عرض هذا في أوائل عام 2024 بواسطة منزل الشركات الذين بدأوا في طرح بنيتهم التحتية المحسنة للكشف عن الاحتيال وغسل الأموال. لمزيد من المعلومات حول هذا التطور، راجع ComplyCube مشاركة ينكدين.

متطلبات الاتحاد الأوروبي KYC للبنوك

يخضع برنامج مكافحة غسل الأموال التابع للاتحاد الأوروبي (EU) لمؤسستين أساسيتين، هما EBA (الهيئة المصرفية الأوروبية) والمفوضية الأوروبية. ومرة أخرى، يتأثر كل من صانعي السياسات هؤلاء بمجموعة العمل المالي.

وتتحمل هيئة البنوك الأوروبية مسؤولية قضائية مشتركة عبر القطاع المصرفي الأوروبي لضمان الالتزام بمعايير غسيل الأموال الخاصة بها في جميع أنحاء النظام المالي للاتحاد الأوروبي. وتشمل هذه سياسات مثل تنظيم الأسواق في الأصول المشفرة (MiCAR)، ولكن على وجه التحديد فيما يتعلق بالخدمات المصرفية، أو قانون الاتحاد الأوروبي لمكافحة غسيل الأموال لعام 2020، أو قانون مكافحة غسل الأموال في الاتحاد الأوروبي لعام 2020. AMLD (توجيه مكافحة غسيل الأموال).

تعمل المفوضية الأوروبية على تضخيم العمل الذي قامت به وكالة الأعمال الأوروبية. تحدد هذه الهيئة الثغرات المحتملة في الامتثال لمكافحة غسل الأموال من خلال إجراء تقييمات شاملة للمخاطر في تنفيذ السياسات على المستوى المحلي والإقليمي. وهذا يساعد على تعزيز اعتماد اللوائح الدولية لمكافحة غسيل الأموال.

كيف تلتزم البنوك بتنظيم مكافحة غسيل الأموال؟

إن استخدام عملية "اعرف عميلك" الصارمة هو الطريقة التي تلتزم بها المؤسسة المالية بسياسات "اعرف عميلك" (KYC) ومكافحة غسل الأموال (AML). في كل عام، تزداد صعوبة تلبية المتطلبات الدولية لمكافحة غسيل الأموال. وتستخدم الجهات الفاعلة السيئة التي تقف وراء الجرائم المالية باستمرار أساليب أكثر ابتكارا لتجاوز التدابير الأمنية المصرفية.

اكتشف تقرير لشركة Deloitte لعام 2020 أن البنوك ترى أن التوقعات التنظيمية المتزايدة تمثل التحدي الأكبر للامتثال لمكافحة غسيل الأموال.

المبلغ المقدر للأموال التي يتم غسلها على مستوى العالم هو في حدود $800 مليار إلى $2 تريليون.

عند مقارنته بالناتج المحلي الإجمالي العالمي، يتراوح هذا الرقم بين 2-5%. وقد أشارت شركة ديلويت إلى هذه المشكلة باعتبارها مشكلة لا تصدق والتي يتعين على الحكومات والبنوك والمؤسسات المالية حلها بمساعدة تقنيات "اعرف عميلك" المحسنة.

عند النظر في تصاعد التكنولوجيا المالية في القرن الحادي والعشرين، ليس من الصعب فهم نطاق الفرص التي يمتلكها المجرمون الماليون. تعد العملات المشفرة مثالًا رئيسيًا على الابتكارات المالية التي لا تهدد الصناعة المصرفية فحسب، بل تهدد أيضًا أمن النظام المالي بسبب ضعف الأنظمة. لمزيد من المعلومات حول تنظيم التشفير KYC، اقرأ كيف تحمي لوائح التشفير KYC الصناعة.

وهذا يستدعي تشديد الأمن والدقة في خدمات "اعرف عميلك" على نطاق عالمي. يستخدم التحقق من KYC ثلاث خطوات رئيسية للتحقق من هوية العميل: برنامج تحديد هوية العميل، وإجراءات العناية الواجبة (العناية الواجبة المعززة إذا لزم الأمر)، والمراقبة المستمرة.

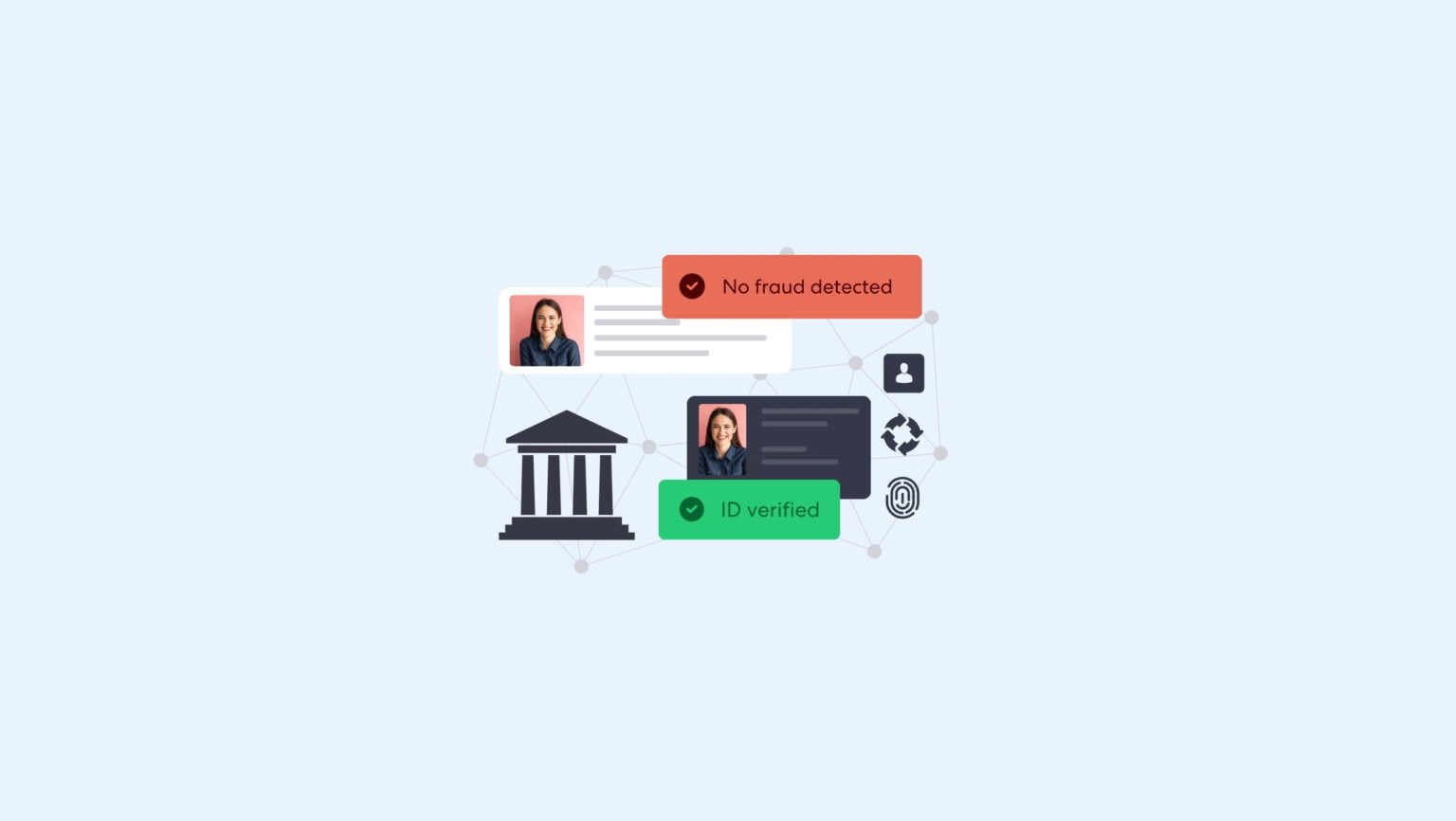

التحقق من الهوية

تبدأ عملية "اعرف عميلك" (KYC) بالتحقق من هوية العميل ويمكن القيام بذلك بعدة طرق اعتمادًا على الصناعة المعنية. في القطاع المصرفي، يلزم توفر أقصى مستوى من ضمان الهوية، وبالتالي، تكون وثائق KYC الخاصة بالمستخدم، مثل جواز السفر، مطلوبة.

يتم تعزيز التحقق من المستندات من خلال صورة شخصية يتم التقاطها مباشرة أثناء عملية اكتساب العميل. قبل اعتماد خدمات "اعرف عميلك" (KYC) وخدمات تأهيل العملاء، كان سيتم إكمال كل ذلك داخليًا على يد متخصصين مدربين.

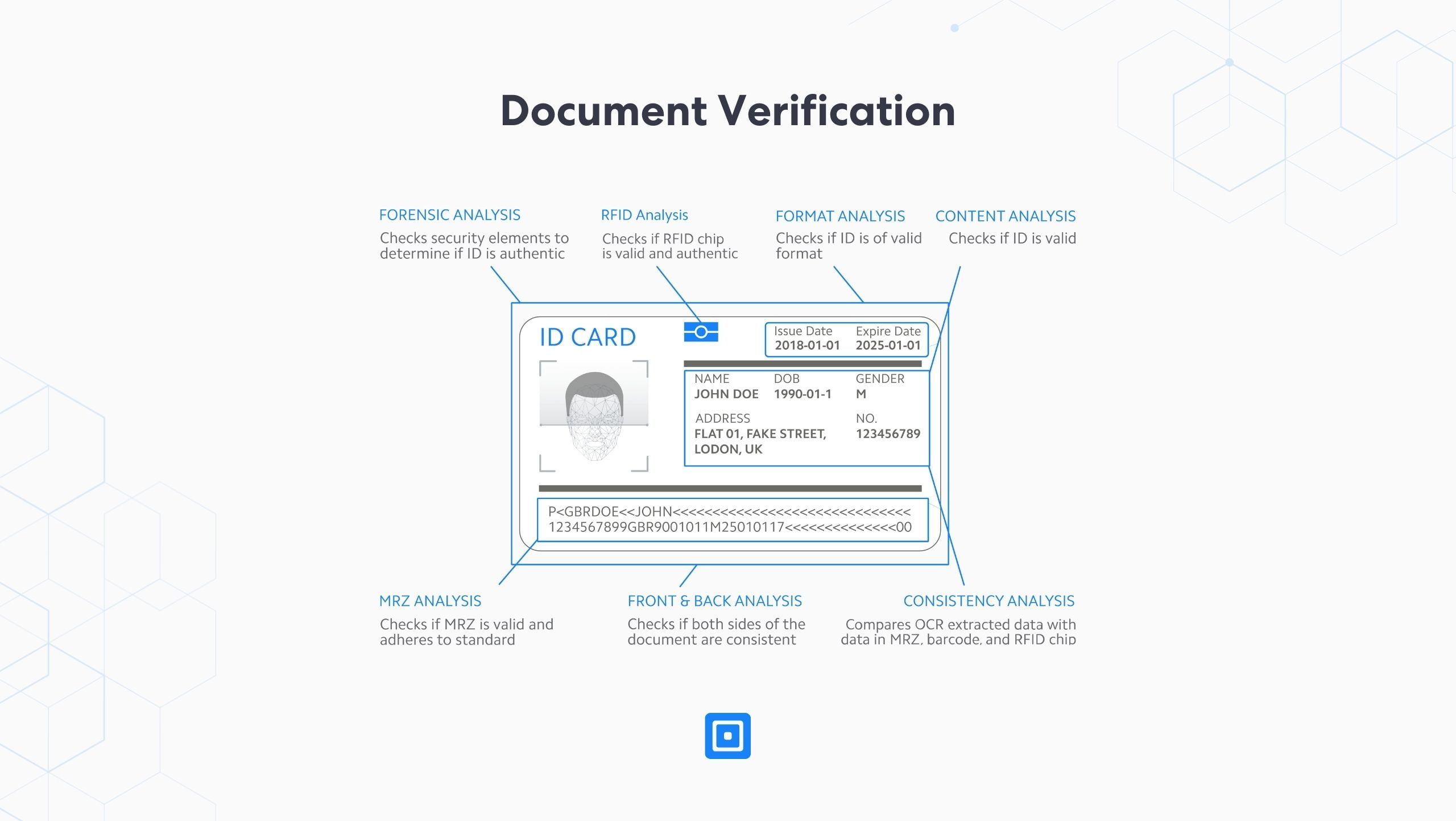

التحقق من الوثيقة

هناك العديد من نقاط البيانات التي يجب تحليلها في وثيقة "اعرف عميلك" (KYC) المقبولة عمومًا، مثل بطاقة الهوية أو جواز السفر الصادر عن الحكومة. إن مصادقة جميع نقاط البيانات يدويًا وبدقة غير قابلة للتطوير. هذه هي الطريقة التي سيتم بها إكمال عملية تحديد الهوية قبل حلول KYC.

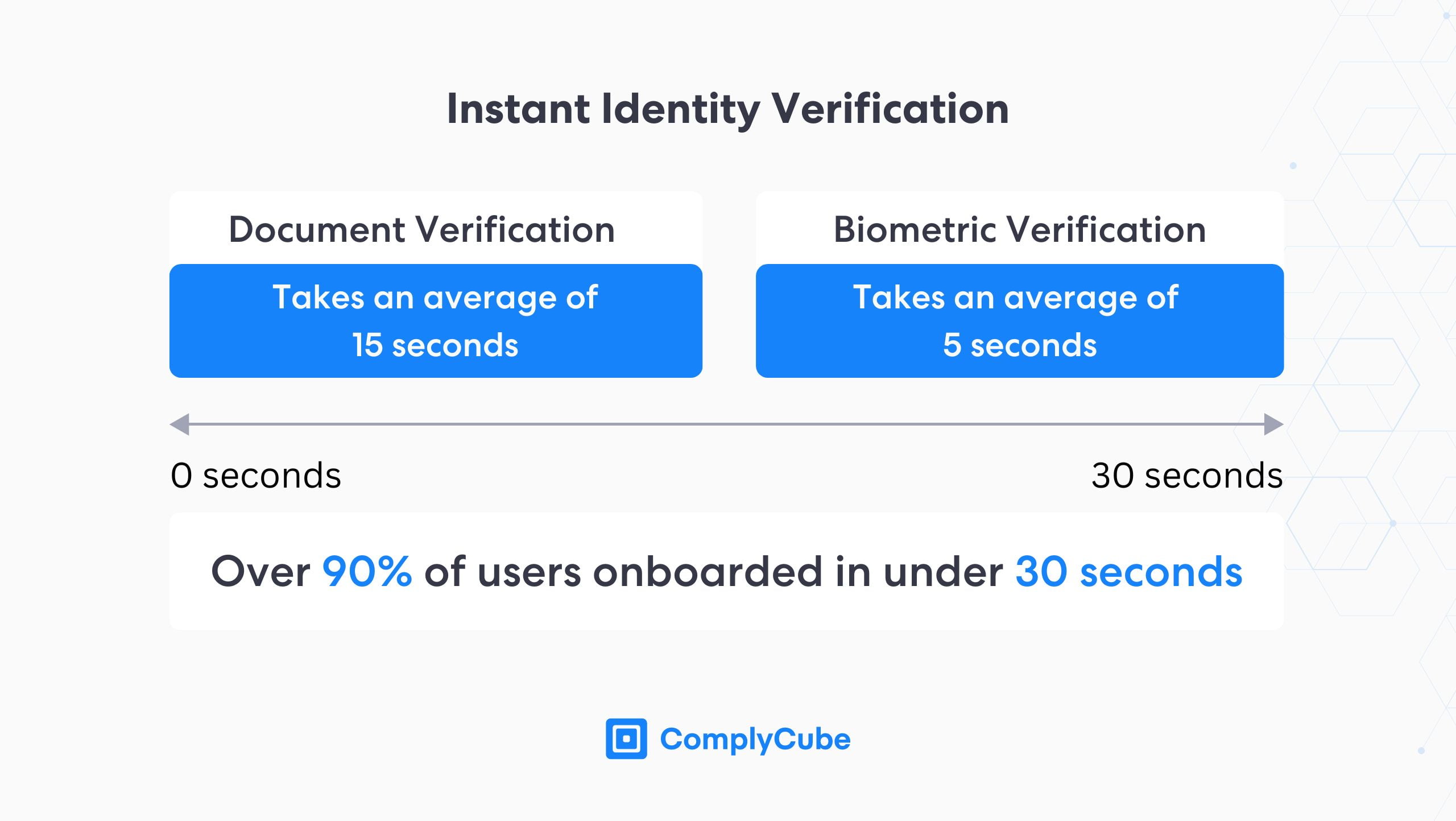

الآن، التحقق من الوثيقة يستغرق أقل من 15 ثانية ويتم إكماله بمستوى أعلى بكثير من الدقة. تقوم حلول KYC وAML للبنوك بمسح ما يصل إلى 25 نقطة بيانات في مستندات الهوية على الفور، مع الاستفادة من المحركات التحليلية القوية التي تعمل بالذكاء الاصطناعي. لمزيد من المعلومات حول التحقق من الهوية، اقرأ دليلنا: ما هو التحقق من الوثيقة؟

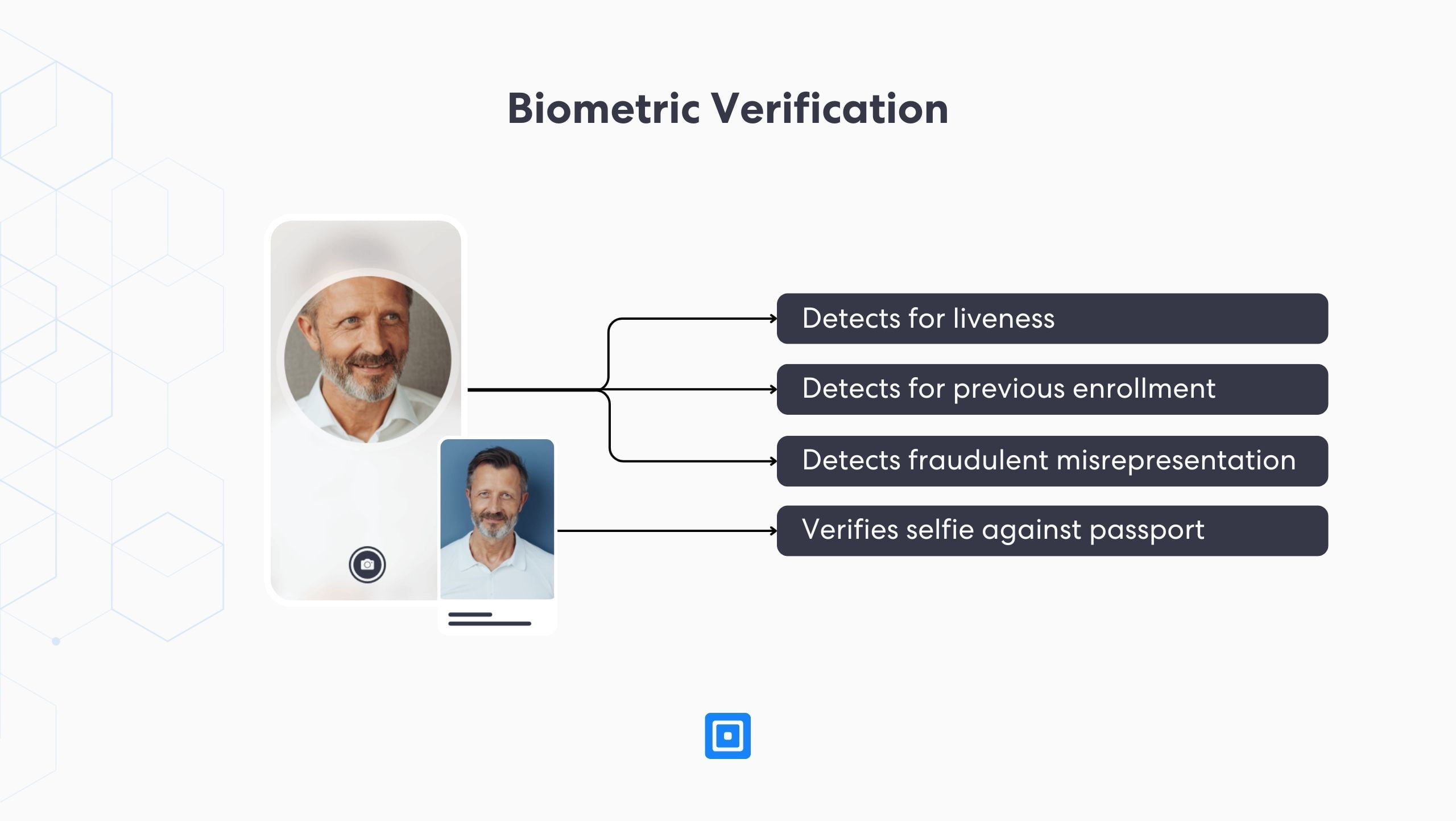

التحقق البيومتري

باستخدام محرك الذكاء الاصطناعي المشابه، المصادقة البيومترية يطابق صورة شخصية تم تحميلها لأوجه التشابه مع الصورة الموجودة في معرف المستخدم. تستخدم هذه العملية تقنيات التعرف على الوجه وتقنيات PAD (اكتشاف هجوم العرض التقديمي) التي يتم استخدامها للتأكد من أن الصورة الذاتية أصلية.

تقوم تقنية PAD بإنشاء خرائط ثلاثية الأبعاد للوجه تُستخدم لتحليل التلاعب المحتمل بالبكسل والتعبيرات الدقيقة وملمس الجلد والعديد من الطرق الاحتيالية الأخرى. يمكن إكمال التحقق البيومتري، عند تقديمه عبر حل KYC، في أقل من 5 ثوانٍ.

عندما تتم هذه العمليات تلقائيًا، يوفر التحقق من الهوية للشركات تجربة اكتساب عملاء آمنة وفعالة للغاية. يمكن الانتهاء من عملية الإعداد بدقة في أقل من 30 ثانية، مما يضمن إعطاء الأولوية لرضا العميل دون المساس بسلامة بيانات العميل أو متطلبات الامتثال الإقليمية.

تعظيم تجربة العملاء

سواء كنت بنكًا، أو بنكًا جديدًا، أو مؤسسة مالية أخرى، فهناك الآن ثروة من المؤسسات التي تقدم خدمات مماثلة. وهذا يجعل الاستحواذ الفعال على العملاء جزءًا لا يتجزأ من تقليل تراجع العملاء وزيادة معدلات الاستحواذ إلى الحد الأقصى واستمرار نجاح وتشغيل البنوك الحديثة.

ومع ذلك، تشير التقارير إلى أن البنوك كانت بطيئة في دمج مثل هذه العمليات.

العناية الواجبة تجاه العميل

العناية الواجبة تجاه العميل هي عملية واسعة تشمل عددًا كبيرًا من الخدمات المختلفة المصممة للقيام بأمرين:

منح المؤسسات ضمانًا أكبر لهوية مستخدميها و

تأكد من أن المستخدمين لا يشكلون تهديدًا لعملك.

يمكن أن تأتي هذه التهديدات بأشكال عديدة ولكنها تتعلق عادةً بأفراد قد يشاركون في أنشطة مشبوهة. تم تصميم CDD للاستفادة من معلومات العملاء لتقليل مخاطر الاحتيال. يختلف تعقيد العناية الواجبة المطلوبة من عميل لآخر. لمزيد من المعلومات حول CDD وتدرجاته المختلفة، اقرأ ما هي العناية الواجبة تجاه العملاء (CDD)؟

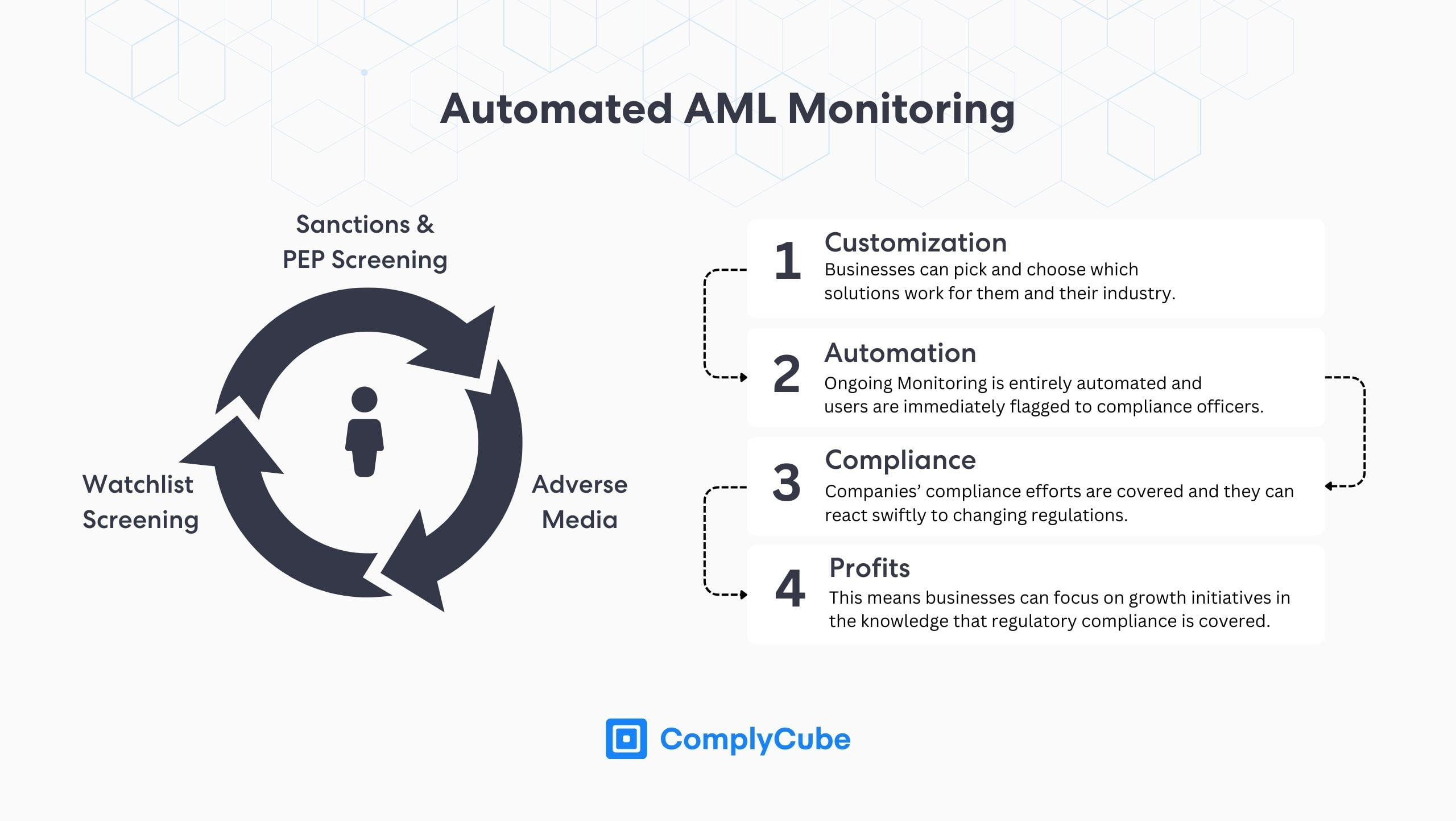

العقوبات وفحص PEP

العقوبات وفحص الأشخاص المعرضين سياسياً (PEP). منع الجهات الفاعلة السيئة، بما في ذلك المؤسسات والكيانات القانونية الخاضعة للعقوبات الدولية، من تجاوز برنامج مكافحة غسل الأموال الخاص بك. تم تحسين هذه العملية بشكل كبير من خلال الشراكة مع مزود حلول KYC.

تعمل الشراكة مع خدمة KYC على تبسيط هذه العملية بشكل كبير. إن أتمتة النظام الذي يصدق على المستخدمين ضد العقوبات وقوائم الأشخاص المعرضين للخطر يخلق مستوى أعلى من الدقة بوتيرة أسرع بكثير.

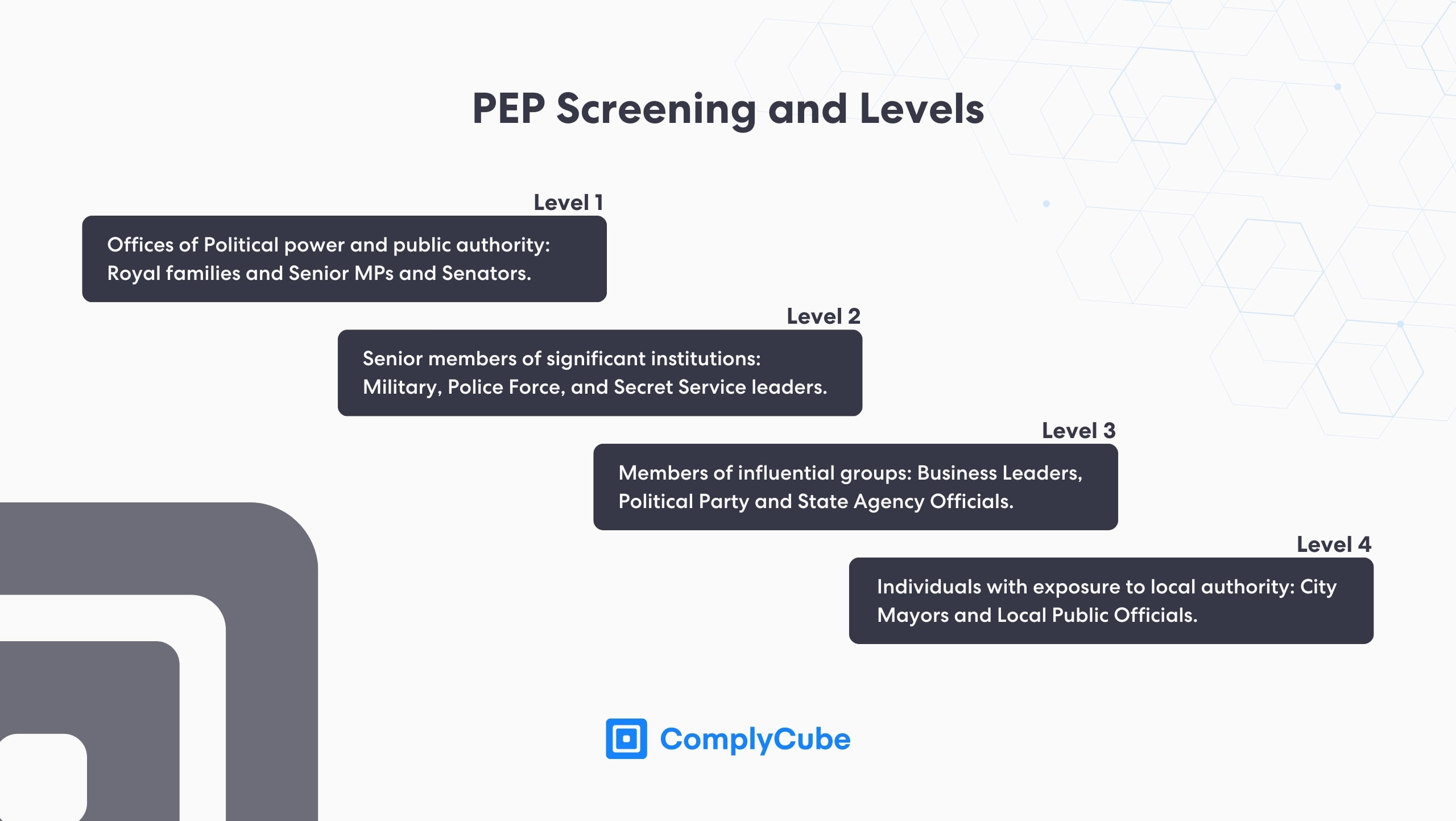

ما هو PEP؟

PEP هو أي شخص في موقع طبيعي للسلطة. ولا يجب أن يكون هذا المكتب مرتبطًا بشكل مباشر بالسياسة، ولكن يمكن أن يكون ذا طبيعة أرستقراطية أو أقدمية مؤسسية أيضًا. قد يكون لهذه الأنواع من المكاتب ارتباطات بمؤسسات حكومية أو مالية يمكن الاستفادة منها لتحقيق مكاسب فاسدة.

على سبيل المثال، قد يشمل الفرد PEP من المستوى 2 قائدًا كبيرًا لقوة الشرطة الوطنية. من الطبيعي أن يتمتع مكتب مثل هذا بتعرض متميز للعمليات الحكومية. يمكن استغلال هذا التعرض بسبب فساد الفرد أو الاستفادة منه بشكل غير مباشر من خلال الابتزاز أو أي سلوك ضار آخر.

لهذه الأسباب، يعد فحص PEP أمرًا أساسيًا لعمليات KYC الحديثة. تتيح خدمات "اعرف عميلك" الحصول على هذه المعلومات بشكل فوري، مما يسمح باتخاذ قرارات في الوقت المناسب بشأن العناية الواجبة اللازمة ومراقبة المعاملات المحتملة التي قد يلزم حدوثها.

التغطية الإعلامية السلبية

وقد مكنت العمليات الآلية من الكشف الفوري عن المخاطر المرتبطة بها. فحوصات وسائل الإعلام السلبية تحديد العملاء الذين ظهروا بشكل سلبي في وسائل الإعلام في جميع أنحاء العالم. يمكن أن يشمل المظهر السلبي أي شيء بدءًا من أنشطة غسيل الأموال المزعومة في بلد أجنبي وحتى الاعتقال المحلي للمستخدم.

تعتبر هذه العملية حاسمة في بناء ملف تعريف منظم للمخاطر يعزز قدرة البنك على اتخاذ قرارات مستنيرة وذكية لمستخدميه في الوقت الفعلي. وسوف يقوم تلقائيًا بوضع علامة على المستخدم باعتباره خطرًا محتملاً عند ظهوره في الوسائط، مما يتيح اتخاذ قرارات ذكية.

فحص قائمة المراقبة

فحص قوائم المراقبة يسمح للبنوك بقبول أو رفض المستخدمين على الفور بناءً على تقييم أولي. تعمل هذه الإمكانية على تعزيز الكفاءة من خلال تقليل الوقت الضائع في عمليات الفحص غير الضرورية. إذا تطابق اسم العميل مع اسم موجود في القائمة الفيدرالية، فسيتم وضع علامة حمراء عليه ويمكن رفضه.

تسمى التقنية المستخدمة لتوفير هذا النظام كخدمة آلية بالمطابقة الغامضة. مطابقة غامضة. تستخدم ComplyCube هذه التقنية الخاصة لتحسين سير عمل برنامج AML الخاص بها. تدعم المطابقة الغامضة الامتثال الأوسع لمكافحة غسل الأموال من خلال تحليل أصل الكلمة أو اشتقاقات الأسماء.

تعمل المطابقة الغامضة على تبسيط عملية الفحص بشكل كبير وتسمح بتحديد حدود المخاطر اعتمادًا على النهج القائم على المخاطر (RBA) الخاص بالبنك، وبالتالي زيادة تبسيط عملية التحقق من العميل. ومع ذلك، فإن بنك الاحتياطي الأسترالي في البنك غالبًا ما يتجنب المخاطرة بشدة، مما يحد من إمكانية التخصيص لتقليل الحدود.

المراقبة المستمرة

ال المراقبة المستمرة المستخدمين، بما في ذلك الممارسات التي تمت مناقشتها، أمر لا غنى عنه للبنوك في العصر الحديث. بمجرد إنشاء ملف تعريف العميل وإنشاء تقييم للمخاطر، تتحقق هذه الخدمة باستمرار من وجود تحديثات في خلفية المستخدم أو حالته.

تخضع ملفات تعريف العملاء لفحص دائم، مع تحديث درجات المخاطر الخاصة بهم في الوقت الفعلي إذا لزم الأمر. أصبحت هذه المهمة أقل قابلية للتطبيق بالنسبة للبنوك بشكل تدريجي نظرًا لأن حجم البيانات المطلوبة للتحليل ضخم للغاية.

وقد أدى ظهور أنظمة الذكاء الاصطناعي والتعلم الآلي إلى تحسين قدرات الشركات بشكل كبير على تحليل البيانات بدقة، مما يسهل التحول نحو حلول مكافحة غسيل الأموال الآلية للبنوك.

برامج KYC و AML

مع التعقيد المتزايد للنشاط الإجرامي الاحتيالي والمالي الذي يمهد الطريق للوائح متزايدة التعقيد بشأن مخاطر غسيل الأموال، ستصبح حلول "اعرف عميلك" و"مكافحة غسل الأموال" أساسية للتشغيل الآمن للبنوك.

إن التطورات التنظيمية المستمرة من منظمات مثل شبكة إنفاذ قوانين الجرائم المالية وهيئة السلوك المالي تجعل تلبية هذه اللوائح الديناميكية أمرًا صعبًا.

هذا تحدٍ يمكن حله بواسطة برنامج KYC، أو eKYC. تجعل حلول KYC تحديد الأفراد الذين قد يقومون بغسل الأموال أقل صعوبة بكثير بالنسبة لمحترفي الامتثال. يمكن وصف إجراءات العناية الواجبة الخاصة للعملاء ذوي المخاطر العالية لضمان تحقيق الامتثال.

الأتمتة وeKYC

لقد سمحت التطورات في إمكانية الوصول إلى البيانات الرقمية وتقنيات التعلم الآلي بهذا التقدم في أنظمة مكافحة غسل الأموال. عندما يتم التحقق من الهوية تلقائيًا، يمكن إكماله في أقل من 30 ثانية.

علاوة على ذلك، فإن الوقت اللازم لإكمال التحقق من العميل يمثل جزءًا صغيرًا من الوقت الذي تستغرقه الطرق التقليدية مع تحسين الدقة بشكل كبير. ليس من الضروري حساب الخطأ البشري عندما تتمكن المحركات التحليلية التي تعمل بالذكاء الاصطناعي من مسح المستندات والقياسات الحيوية للوجه والتحقق منها في ثوانٍ.

ومع ذلك، فإن التقدم الحقيقي يكمن في أتمتة وتخصيص العناية الواجبة للعملاء والمراقبة المستمرة لعملاء البنوك. هذه هي العمليات التي أحدثت ثورة في الأنظمة الآلية بسبب الحجم الهائل للبيانات المطلوبة لفحص العملاء. لمزيد من المعلومات حول هذا، توجه إلى ComplyCube صفحة التوثيق هنا.

حوالي ComplyCube

تتعاون ComplyCube مع مجموعة من العملاء في مختلف الصناعات، بما في ذلك البنوك والاتحادات الائتمانية والعملات المشفرة والتكنولوجيا المالية والاتصالات وغيرها. من خلال أخذ زمام المبادرة في التحقق من الهوية الرقمية والعناية الواجبة والامتثال لمكافحة غسل الأموال، تقدم ComplyCube خدمة رائدة ذات نطاق عالمي.

تتوفر خدماتها في أكثر من 220 منطقة، مما يتيح توسيع نطاق قيمتها الأساسية - وهي بناء الثقة على نطاق واسع - في جميع أنحاء العالم. يتم تضمين خدمات ComplyCube في منصتها الشاملة، والتي أصبحت سريعًا ضرورة لكل مسؤول امتثال يستخدمها.

لقد حان الوقت لترك التعقيدات المتعلقة بالامتثال لمكافحة غسل الأموال (AML) وKYC (اعرف عميلك) خلفك. إذا كنت تبحث عن شريك جديد في AML وKYC وIDV، ابدأ محادثة هنا.