随着有组织犯罪和恐怖主义融资日益复杂,世界各地的监管机构不断更新反洗钱 (AML) 法规。在英国,各立法机构执行符合国际标准的新要求,以降低国内洗钱风险。因此,英国企业必须调整并重新思考其反洗钱法规的执行方式。本指南概述了英国反洗钱合规的基本要点,并提供了制定有效的英国反洗钱政策模板的可行步骤。

英国反洗钱合规立法、法规和监管机构

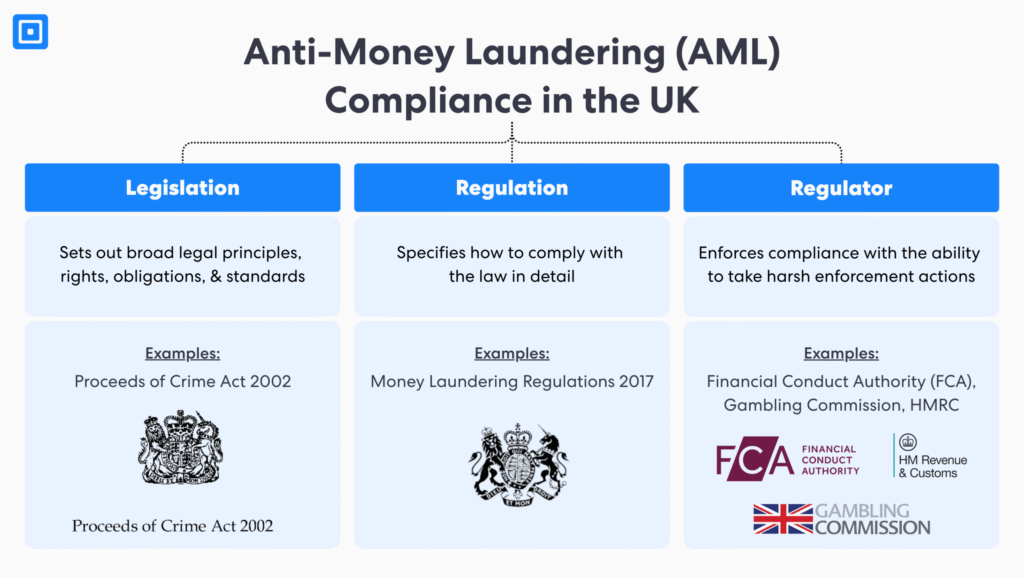

虽然这些术语听起来可以互换,但立法、监管机构和规章制度是不同的概念。了解它们之间的区别至关重要,这样企业才能知道在哪里找到合适的资源和指导。 反洗钱 遵守。

立法

- 定义: 定义为议会(此处指英国议会)通过的法律

- 目的: 概述企业和个人的法律原则、权利和义务

- 英国的主要例子: 2002 年《犯罪收益法》(POCA)、2018 年《制裁和反洗钱法》(SAMLA 2018)、2000 年《恐怖主义法》

规定

- 定义: 定义为根据立法权力制定的具体规则。

- 目的: 解释在实践中如何遵守立法中规定的规则。

- 英国的主要例子: 2017年洗钱条例(MLR 2017)

监管机构

- 定义: 定义为负责强制执行特定行业法律法规的特定权威人物或实体。

- 目的: 监控、监督和处罚违规行为

- 英国的主要例子: 金融行为监管局(FCA), 英国税务海关总署 (HMRC), 赌博委员会.

总而言之,立法规定了法律框架,法规提供了合规的详细要求,监管机构确保企业遵守这些规则。

什么是英国反洗钱法?

尽管人们多次反复搜索英国的《反洗钱法》,但这项具体的独立法律并不存在。相反,英国的反洗钱框架建立在几项相互协调、协同运作的立法之上:

2002年犯罪收益法(POCA 2002)

这 犯罪所得法 该法案将2003年2月24日及之后发生的洗钱犯罪定为刑事犯罪。它严格界定了洗钱犯罪的范围,并概述了没收资产和犯罪所得的法律框架。根据《犯罪所得法》,个人和企业(不仅是金融机构)必须报告 可疑活动报告 (SAR),否则将面临近 14 年的监禁和罚款。

2018年制裁和反洗钱法案(SAMLA 2018)

这 萨姆拉 赋予英国政府在脱欧后更大的权力,使其能够独立实施和执行制裁。这与国际标准保持同步。 金融行动特别工作组 (FATF)《反洗钱法》旨在通过限制与高风险国家和客户的关系和交易来支持英国更广泛的反洗钱工作,例如 政治公众人物 (PEP),通过制裁。

2000年《恐怖主义法》(修订版)

这 2000年恐怖主义法 2000年《恐怖主义法》明确禁止恐怖主义融资,并将其定为刑事犯罪。2000年《恐怖主义法》与《犯罪所得法》的主要区别在于,前者侧重于为恐怖主义行为使用、协助和隐匿资金。该法案对英国金融体系以及整体反洗钱和反恐怖主义融资(CTF)措施发挥着至关重要的作用。

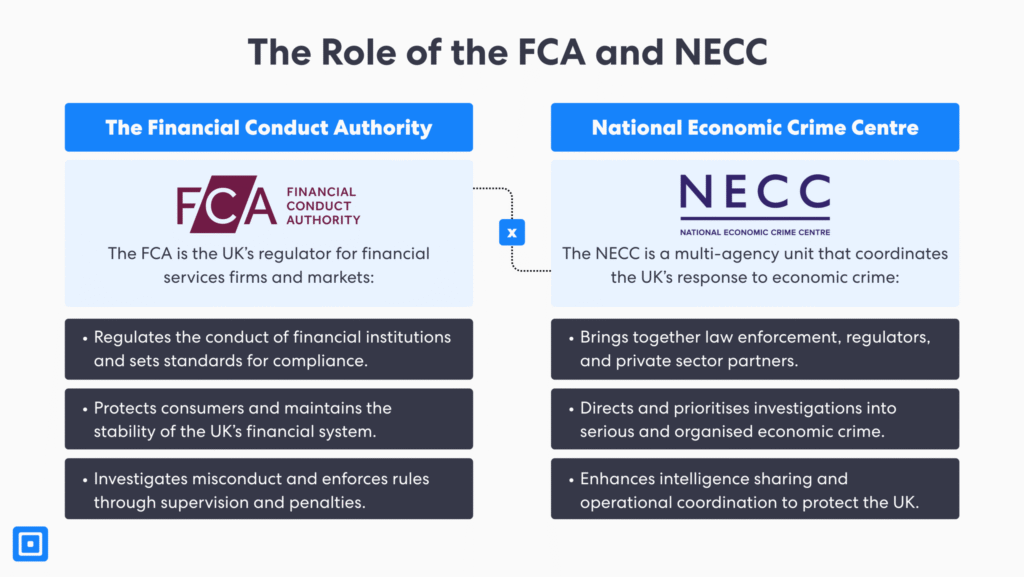

金融行为监管局 (FCA) 和国家经济犯罪中心 (NECC) 的作用

两个杰出的机构, 金融行为监管局(FCA) 和 国家经济犯罪中心(NECC),共同努力巩固英国对经济犯罪、潜在洗钱和有组织犯罪的防御能力。

尽管 FCA 和 NECC 的目的不同,但其目标仍然是稳定和保护英国的金融体系。

- 金融行为监管局(FCA): FCA是英国金融服务业监管机构。其宗旨是通过保护消费者权益和维护市场诚信来维护英国的金融体系。FCA独立于英国政府运作,并有权惩处任何金融犯罪行为,包括洗钱行为。

- 国家经济犯罪中心(NECC): NECC 是英国的一个多机构执法机构,位于 国家犯罪局(NCA)它在协调和加强英国各机构、政府部门和监管机构的工作方面发挥着关键作用。NECC 负责协调应对包括洗钱在内的经济犯罪的行动。

创建有效的反洗钱政策模板(英国版)

为了建立万无一失的反洗钱流程,英国企业应遵循金融行动特别工作组 (FATF) 列出的步骤。FATF 概述了遵守反洗钱法规的国际标准。

对于英国更具体的当地反洗钱法规,企业可以采取《2017 年洗钱、恐怖主义融资和资金转移(付款人信息)条例》(MLR 2017)中规定的措施。

这 2017年MLR 《反洗钱法2017》将金融行动特别工作组的建议纳入英国法律。该法规列出了金融部门或受监管行业的企业为完全遵守反洗钱法必须遵循的具体要求:

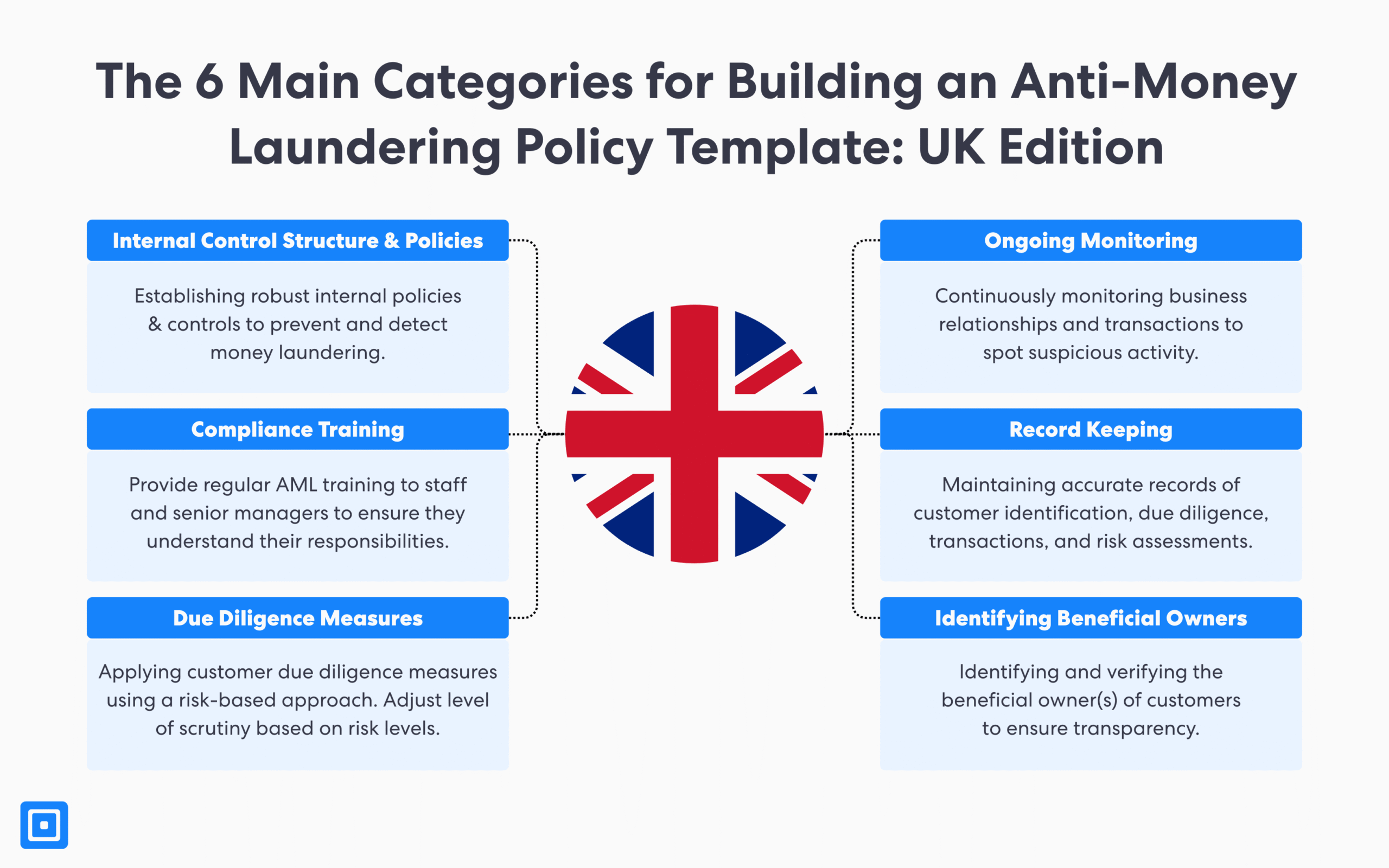

实施内部控制结构和政策

根据《2017年反洗钱法规》(MLR 2017),英国企业必须保存一份涵盖其政策的记录在案的内部报告,该报告应与其规模、性质和风险状况相称。内部控制结构必须清晰界定,明确风险管理团队中每个人的角色和职责。如有必要,企业需要聘请独立的审计部门,以长期管理其反洗钱框架的有效性。

定期员工培训

其次,团队成员必须持续接受洗钱或恐怖主义融资风险培训。培训内容必须涵盖如何识别和报告可疑的业务关系和活动,以及在发现危险信号或高风险情况时应联系谁。为了做好准备,高级管理层必须保存培训记录,包括培训日期和内容。

整合基于风险的方法

鼓励英国企业全面采用 基于风险的方法 作为打击洗钱或恐怖主义融资工作的一部分。基于风险的方法使企业能够根据检测到的风险级别开展必要的尽职调查措施:

- 客户尽职调查措施(CDD):客户尽职调查 (CDD) 是在建立业务关系或进行临时交易之前验证客户和实际受益人身份的标准尽职调查。每当所有权和控制结构发生变化时,客户尽职调查 (CDD) 都必须更新。 持续发展 必须更新。

- 加强尽职调查措施(EDD): 预产期 EDD 适用于高风险情况,例如与政治公众人物 (PEP) 及其家人、来自高风险第三国的客户,或复杂且规模较大的交易打交道。公司必须获取更多信息并加强监控力度。

- 简化尽职调查措施(SDD): SDD 是针对洗钱或恐怖主义融资风险较低的新老客户实施的基本尽职调查。SDD 可能适用于某些受监管行业、金融机构或来自低风险国家的客户。

持续监控

持续监控 持续监控是英国金融体系对受监管企业的一项要求。它指的是在整个业务关系中持续检查客户交易及其预期性质,以识别可能表明洗钱的潜在可疑活动。在某些情况下,公司必须加强监控力度,包括所有权和控制结构发生变化,或出现更高风险时。

记录保存

记录保存包括收集客户尽职调查、强化尽职调查措施、持续监控和风险评估等可靠且有记录的记录线索。金融机构必须为英国执法部门保留清晰的审计合规线索。这将有助于英国相关监管机构完成调查,并在非法融资或洗钱案件中没收犯罪资产。

受益所有权

A 受益所有人 受益所有人拥有实体(例如公司、信托或合作组织)的所有权或控制权。受监管行业的企业必须准确识别并更新与其存在业务关系的公司所有权。识别受益所有人是客户尽职调查措施的关键一步,并有助于国家犯罪局侦查洗钱、非法融资和瓦解有组织犯罪网络。

遵守英国反洗钱法规

根据2017年《反洗钱法》,所有受监管行业的金融机构和企业均有法律义务实施尽职调查措施,进行全面的风险评估以识别高风险客户和活动,并提交详尽的可疑活动报告。此外,有效的持续监控有助于金融机构、税务顾问和法律专业人士识别和举报非法融资,从而消除滋生欺诈行为的恶劣环境。

随着英国决定加强其反洗钱法规框架,持续监控和主动报告对于保护英国金融体系的完整性至关重要。 今天与团队成员交谈。